|

���ڣ�����������˾���������֧��ռ��7-10%�ĵ������з�����ʾ���Գ���10%��ĵ�����ͣ����Ŀ��⡣����ռ��ȫ�������Ŀ30%���ҵĻ�����ҵ���г����Ĵ����Ƿ��رգ�E20����������ͼͨ�����ݽ�����ؽ�����ͬʱ�����Ƿ��ֲ�����Ӫ��PPP��Ŀ�����������״̬���ڴ�����Ҳ�ر���ʾPPP�ĺϹ���ա� ����������˾������PPP��Ŀ������������10%��ġ����ߡ�PPP��Ŀ���������������ܷ������桷���³Ʊ��棩��֧��ռ��7-10%�ĵ������з�����ʾ���Գ���10%��ĵ�����ͣ����Ŀ��⡣��νһ��δƽһ�����𣬱������ɶԱ��ͺܲ�ƽ����PPP�ּ���С��ˮ���� ռ��ȫ�������Ŀ30%���ҵĻ�����ҵ���Ƿ�������10%����Լ������Ŀ��⣬�Լ��ܵ������ӿ콨��PPP��Ŀ����֧�����μ��Ԥ����ϵ��������ص�ͳ�����ݽ�һ��������������Ӱ�죬�������ֻ�������Ŀ���������������г������Ž����رյ�������Ӧ�� E20�������Ľ��abcd�����Լ�������ҵ��������������ʵ�ٲ�������漰�ķ���Ҫ�ء���Ŀ����������Ҫ�ؿ�����һ����PPP���ݷ��������䣬���ڸù�����E20���������������������շ��硢������ˮ������Σ�շ����ﴦ�����á��������ڳ�ˮ������Ϊ����10%���߿��ܲ�����Ӱ����о���������������

���翼����ҵ��չ�������ڣ��й������������շ����г��Ѵ��ڳ����ڣ�Ŀǰ��������Ŀ�����ͷŽΡ���E20��������ͳ�ƣ���2014��-2017���ڼ䣬ȫ������ǩԼ�����������ճ�����300����������80%��������Ŀ������ʱ�����ã���һ���棬�ڲ�����PPP������Ŀ�⣨��Ʋƿ⣩�У�2014����2017�������������������ĿԼ160����ռ��ȫ���������ճ����ز���һ�롣 ����E20�������ĵ�����ͳ�ƽ����ʾ��ÿ��������һ�������������ճ��ڲ�����PPP���ĵ���Ŀ��֮������������һ���棬��������������Ŀ�ܲ������Ϲ����ij���������ԣ���Ŀ�����Ȼ˳������������������Ϊ��Ӫҵ������й�˾�������٣�Ŀǰҵ�������ȶ���������E20Ҳ�������ѣ�������Щ��Ŀ����Ҫ��PPP��ع淶������⣬����δ��֧���������⡣ ϸ�������г�Ԥ��

������ʱ�����Ƕȶ��ԣ������������շ�����Ŀ���к���Ҫ�漰�������룺�������������ѡ������������롣�����������������շ�����Ŀ���������ȱ�ڲ�������������������λ��50Ԫ/��-70Ԫ/�ֵļ۸������ڣ�������һ����Ϊ������˵�ۣ����ա����ҷ�չ�ĸ�ί���������������շ���۸����ߵ�֪ͨ�������ļ۸�[2012]801�ţ��ļ��Ĺ涨��������ز��㣬�����������շ���ɻ��������˵������Լ195Ԫ/�����ҡ�����ԼΪǰ��3�����ҡ������������շ�����Ŀ������������Ӫģʽ�Ѿ��Ƚϳ��죬��ҵ�г����̶ȷdz��ߡ� ����֮�⣬������ס����126���ģ�������Ӫ����������������ҵģʽ���죬�����������շ����г����ٷ�չ��������2006�꣬Զ���ڱ���PPP�� 2014֮���г��������͡�2014��ǰ�������PPPģʽ�Ա���ҵ��ʵ��Ӱ�����ޣ����ֽο���PPP����淶�����ٶԱ���������С��

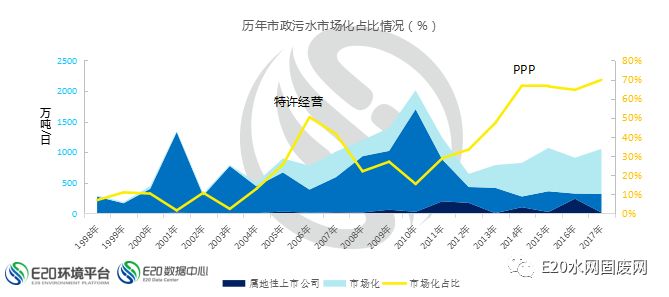

����ǰ�����������ô̼��ƻ�ʵʩ����Լ������̼��٣�������ˮ���������г��ھ���һ�ֻ����½�����2010�꿪ʼ�����������̣����ڴ���PPP�ƶ�����2014��ﵽ�¸߶�֮���ȶ���һ�����䷶Χ�ڡ�����E20�������ĵIJ���ȫͳ�ƣ�2014��ǰ���PPP��������һ��������ˮ�����г�����Ȼ���г��������δȫ�������ڲƿ��У�����״���������������շ����г����ơ�

����Ԥ�ڣ�10%����Լ�������Ὣ������ˮ������Ŀ�г������Źرգ���������ĿҲ����Ϊδ��������ˮ�����г������ȵ㡣E20�������Ľ��ڽ�����������������ˮ���棬�Դ����г����꾡�ķ�����

Σ����ĿΪ��ȫʹ���߸��ѣ��Ұ�����̬�������Ĺ���˼·������ȫ�г���ģʽ���߱�����������ӪҪ���ǿ��¢����������������Ŀ���˻�Ӧ�ò���PPPģʽ��չ�������ǰ��֮�£�����Σ�ϳ����ʸߣ�Ȼ������Ŀ�ص������Ե����䷢չ��������PPP���߶��ܵ��϶�Ӱ�졣

�ڴ����г���ǰ�ڵĻ�����ҵ�ڣ�������Ŀ�ڿ��ٷ�������·����ʱ�������Ȧ�أ���10%����Լ��֮�£��ط�����PPP����Ԥ�㲻�����ʵ�������PPP������Է��������أ���ɨ�������������Ŀ����PPPתΪ������ݽ϶̵���������������ʽ��

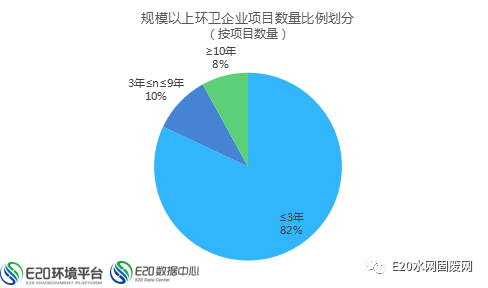

E20�������ĶԻ�����ҵ��ģ����ҵ���������̵�������֣�������ĿĿǰ���Ժ������϶̵������ɹ�����ģʽ��չ������8%���һ�����Ŀ����������10�����ϣ�Ҳ������PPP���ز���10%����������Ŀ�������١�

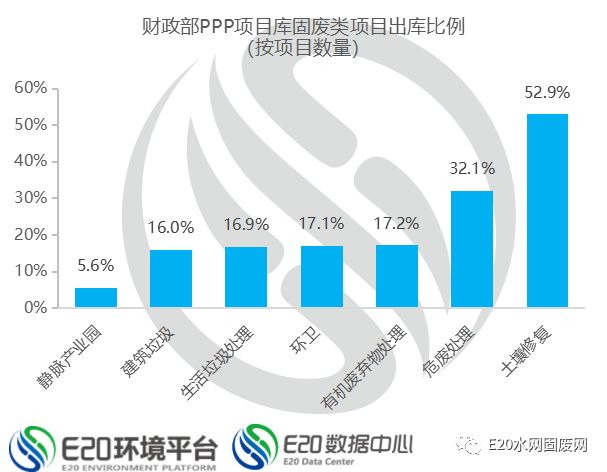

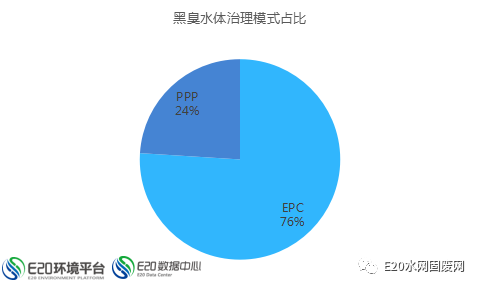

�ڳ�ˮ����Ŀ��ΪC��PFI����Ŀ���߶�����������PPP�Ĺ�������Ҫ����������������ǰ��ʱ�䣬E20�����������̵�����ڳ�ˮ����������״��ʱ���֣�ˮ����������������г�Ԥ�ڣ�ƫ���̡�����Ч����Ŀ��������ߣ������ˮ��������Ϊ������С�������ˮ�������ڳ�ˮ�壬��ڳ�ˮ����������ͣ���Ϊ11.8%�� �ڶԾ�����Ŀ�Ƴб������ʱ�����֣��ڲƳб����в��پ�����ˮ����������Ŀ�IJ���֧���ܶ�ռ���һ�㹫��Ԥ��֧������ӽ�10%�ĺ��ߣ���������δ�����곬��10%���ߵ�״����������֧�����νϸߡ��ڲƳк�����ѹ�ĵ���������ˮ������Ŀδ��������Ŀ���Ŀ����Ի��͡� E20�о�Ժˮҵ�о����ĵ��н����ʾ���ڳ�ˮ������EPCģʽռ�ȴ����ﵽ70%���ϣ�PPP��Ϊ24%�����ѿ�չ�ĺڳ�ˮ������PPPģʽ�Լ�Ч���ˡ�����������ϸ���Ϊ��Ҫ���������ڡ�ˮʮ�����£��ط��ڳ�ˮ��ˮ�������������ޣ�������������Խ�ǿ����������Ŀǰ�ڿ���Ŀˮ�ʿ������ݽ϶ࡢ��άԼ����ǿ������֧���������У���Ƴ��пռ䣬�ټ�������������ڶ��죬ˮʮ��2020�����տ����ٽ���δ����Щ�Ƴ�����������������Ŀ��ⲻ���ܵ��ϴ�Ӱ�졣

��Ϊ��ҵģʽ���졢����߽����������������Կɲ������������������ˮ�����������������շ����������Ӫ����Ŀ��ý��ڻ����ϸߵ�����֧�����ȣ�����ʱ������ٴ������ʷ������⣬���ڿ���Ŀ������������PPP���̶���ǩ��������Ӫ��ͬЭ�鿪չ����Ա��� ��Ҫ��һ����߲Ƴеĺ����Ժ�ȷ�ԡ��������Ա���ȱʧ����Ϣ��ȫ����Ŀ�����������ˡ� ������PPP��Ŀ������������10%��ġ����ߡ� �D�DPPP��Ŀ���������������ܷ������棩�Ĺ淶��Ҫ������Ŀ����غϹ淽��ķ���Ҫ����Ҫ�������ʱ����������ӡ���ֵ�����ѵ��ǣ�����IPO�������ҵҲ��PPP���Ϲ�����⡣ ������ˣ����ڶ������ؿ��ǣ��������������շ��硢������ˮ������Σ�շ����ﴦ�����á��������ڳ�ˮ�������������ϸ������ϵ��PPP����Լ��������رջ����г����Ĵ��ţ��෴������ί�Ͳ������йصĸ���PPP�淶��ָ�����߽����������Ļ���PPP���ſ�ѧ�ԡ��淶�ԡ��Ϲ��Եȷ���ʵ�ֽ�����չ�� ����֮�⣬�ڳ��ڹ۲컷���г���������Ŀ���������ݻ���֮�ϣ�E20�������Ĵ��E20���ݱ�Ѷϵͳ�����ڽ������ߣ�������ҵͬ��ʹ�á���ϵͳ��������PPP���ĸ����⼰�����������ͻ����г�����Ŀ��Ѷһ����չ���ڸ���������������ע�� |