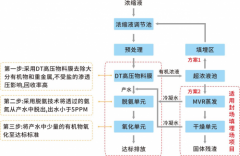

|

2 龙头企业向综合环境服务商转型意图明显 在政策和资本推动下,环保产业迅猛发展,环保企业规模逐渐壮大,拿单能力不断提升。根据咨询公司从公开渠道的资料统计,上半年上市公司披露的环保项目中,北控水务签约中标环保项目15个,投资总额616亿元(联合体项目由于内部投资额分配情况不明,因此按牵头人统计,例如去年中标今年签约的4个北京市通州区水环境治理项目总投资280亿元,北控水务为牵头人,则全部计入北控水务投资),其次,东方园林、碧水源等公司也获得超过百亿元的新增项目,拿单能力分化趋势凸显。2017年上半年上市公司新增环保项目排名见图4。  2.1 龙头企业成为大型综合项目的主力 在环境治理市场向综合服务升级的趋势下对环保企业的资金、技术、资源调配能力要求越来越高,环保企业之间的拿单能力开始分化。上半年大型综合治理项目主要集中在北控水务、东方园林、碧水源、国祯环保等少数几个环保企业手中。6个超过50亿元的项目,分别来自北控水务(4项)、东方园林(1项)、葛洲坝(1 项)。项目投资额在10亿~50亿元之间的35个项目中, 北控水务、东方园林、碧水源获得21项。2017年上半年新增环保项目规模分布情况如图5。  2.2龙头企业牵头联合体拿单模式渐现 环保项目向综合化、大型化发展,特别是加入了更多基建类工程配套工程,整体规划设计能力要求提高, 促使综合环境服务项目出现众多联合体拿单模式并成为主流。中央和地方基建企业、产业基金以及规划设计企 业成为联合体的主要成员。 从上半年上市公司披露的环保项目来看,92个综合治理项目有50个为联合体中标,占比达54.3%。其中, 单体超过50亿元的超大型环境治理项目,全部为联合体中标。联合体成员中中建、中铁建、中电建、中冶占有重大比例,此外还包括实施治理项目当地的基建类国企、市政设计院等。少数龙头环保企业已经开始向平台型公司转变,持续强化自身技术、管理优势,通过股权 合作、商务合作、项目执行合作实现在大型综合项目中对内外部资源的合理调配。 3中小城镇及农村成为环保市场新增长点 “十二五”以来重点地区环境污染治理项目快速推进,特别是重点中心城市环保市场日趋饱和,环境治理项目正逐渐转向中小城镇及部分农村地区拓展。2017年上半年城市环境治理项目仍占主体地位,投资总额923亿元,占披露总额的56%。此外,约有351亿元的项目为城区与下辖乡镇、农村的打包环境治理项目。县城及县级市环境治理、农村环境治理项目数量已经相当可观,投资总额达到披露总额的21%,但以单体项目为主,平均投资规模偏小。 3.1 PPP模式激活中小城镇环保市场 PPP模式做为我国新型城镇化建设的重要工具,一方面为社会资本参与城镇环境治理提供了渠道,另一方面解决了中小城镇政府财政支付能力不足的问题,成为目前中小城镇实施环境治理项目的主要模式。2017年上半年65个中小城镇环保项目中,36个为PPP模式项目,总投资285亿元,投资额占比达80%。除流域治理等综合服务项目外,许多污水处理厂、垃圾焚烧发电项目等单体项目也普遍采用了PPP模式(见图6)。  从地域分布来看,贵州、山东、河南、广东等省市中小城镇环保项目总投资额较大。总体来看,东部地区 中小城镇环保市场活跃,投资额占比超过44.1%,中部地区占比21.2%,西部地区占比34.8%。2017年上半年中小城镇新增环保项目地区分布见图7。  |