|

今日格林美或许已非昨日格林美。 4月底,格林美发布了2017年年报和2018年一季度报告。格林美2017年营收为105.23亿元,同比增长34%;净利润为6.03亿元,同比增长129%。2018年第一季度,营收30.48亿元,同比增长80.05%;净利润1.71亿元,同比增长68.31%。营收和利润的快速增长和一项新业务的发展分不开。梳理格林美2013至2017年报,不难发现废旧电池回收与动力电池材料再造业务逐步上升为其核心业务,并驱动公司实现大转型。 而与此同时,格林美曾赖以为重的电子废弃物循环利用业务的地位逐渐下降。2016年是其电子废弃物循环利用业务的分水岭。2016年其电子废弃物拆解量突破1000万台,创下新高,但2017年风向骤变,其总拆解量不到450万套,规模下降极为明显。 两种业务,此消彼长。格林美调整业务结构,大幅压缩电废业务,是审时度势为了确保动力电池新材料业务扩张发展的主动作为,还是受制主客观因素的无奈之举? 业务的排序最直观反映出各项业务在一个公司的发展格局中处于何种地位。从近几年格林美年报介绍各业务的排序中,我们可以窥见一些端倪。 据格林美2017年年报,格林美的五大业务分别为废旧电池回收与动力电池材料再造业务、钴镍钨回收与硬质合金制造业务、电子废弃物循环利用业务、报废汽车回收与零部件再制造业务、环境治理业务。其中,排在首位的是废旧电池回收与动力电池材料再造业务,格林美称该板块成为公司经营业绩贡献的核心业务。电子废弃物循环利用业务排序跌落至第三位,屈居核心业务之下。 三年河东,三年河西。2017年之前,电子废弃物循环利用业务是格林美的核心业务之一,为格林美的营收做出了重大贡献。从年报上看,2014年至2016年,电子废弃物循环利用业务均排在第二位,废旧电池回收与动力电池材料再造业务均排在其后。2014年,格林美年报将稀有金属废物与电子废弃物两大循环利用表述为公司的两大核心业务。当年,格林美还在奋力扩张电废业务版图,以现金3亿元人民币收购电子废弃物拆解企业扬州宁达贵金属有限公司60%股权,目的是将该项业务扩张至长三角核心地区。

▲ 格林美2014-2017 年拆解量、电废业务营收、总营收、净利润一览表(据格林美年报整理)。 格林美2014年电子废弃物拆解量超670万台,2015年850万台,2016年突破1000万台。2014年至2016年,电子废弃物循环利用业务营收分别约为14.39亿元、18.12亿元、22.68亿元。2014年至2016年,无论是拆解量、营收均保持较快增速。尤其是2016年电废营收22.68亿元,占公司总营收近30%。 但2017年该项业务的数据呈现的是另一番景象,2017年拆解量为450万套,电子废弃物与报废汽车拆解业务合计营收约17.5亿元,占总营收16.27%。报表中不再单列电子废弃物业务营收一项。由此可见,电子废弃物循环利用业务已经从核心业务的位置上退居“二线”了。 目前,格林美旗下的格林美(武汉)城市矿产循环产业园开发有限公司(全资)、荆门市格林美新材料有限公司(全资)、扬州宁达贵金属有限公司(控股)、江西格林美资源循环有限公司(参股)还在开展电子废弃物拆解业务。但产能预计还将下降。格林美在今年3月的一份公告中明确表示,短期内,公司的电子废弃物拆解处理总量将维持下降。 曾经,格林美这样自我介绍:中国开采“城市矿山”资源第一支股票、再生资源行业和电子废弃物回收利用行业的第一支股票。但现在其品牌宣传主打的关键词是三元电池正极材料及前驱体企业、再生钴企业等。短短几年时间,电子废弃物循环利用这一集格林美的“万千宠爱于一身”的业务“失宠”,某种程度上说甚至成为其开拓其他业务的负担。 针对外界对格林美电废拆解规模大幅度下降的困惑和问询,格林美在2018年3月的一份公告中将主要原因归结于国家下拨电子废弃物拆解补贴周期较长影响现金流。 目前,电废拆解企业的生产经营主要依靠国家基金补贴。今年全国两会上,中国供销集团有限公司董事长、党委书记杨建平指出,废弃电器电子产品处理基金制度执行过程中,出现了基金池收支不平衡、补贴款拨付延期等一些需要关注的问题。而收支不平衡方面,废弃电器电子产品处理基金已拖欠企业80多亿补贴款。 2014年至2017年,格林美应收基金补贴款情况如何?笔者在《格林美:2017年公开发行公司债券募集说明书》中发现格林美公布了一组数据:2014年末、2015年末、2016年末和2017 年3月末,公司应收拆解基金补贴款分别为58,207.32万元、70,654.61万元、94,957.45万元和101,024.50万元,占应收账款账面价值比例分别为68.80%、56.98%、57.24%和55.59%万元。截至2017年3月末,格林美应收补贴款超过10亿元。 补贴款拨付延期或许是格林美下调拆解量的主要原因。格林美解释,“自2016年起,从公司申报电子废弃物拆解量到财政部发放电子废弃物拆解补贴需历时24个月以上的时间(2012―2015年期间,财政部发放电子废弃物拆解补贴的周期一般为6个月到12个月),占用大量的经营性流动资金。同时,公司向回收站与社会消费渠道采购废旧电器电子的付款周期一般为1-2个月,在此过程中,公司需长期垫付大量的流动资金用来支付废旧电器电子采购款项,导致2016年后公司电子废弃物拆解业务现金流严重不平衡。” 格林美称:“在公司运营资金有限的情况下,从2017年起,公司主动下调了电子废弃物的拆解规模,将有限的运营资金投入到资金流转更快、市场空间更大的新能源材料业务板块和产品中,推动了公司经营规模与利润的稳步增长,扭转了公司经营性现金流的不平衡局面。” 由此可见,电子废弃物循环利用业务对正在全力转型的格林美而言是一块”鸡肋”,弃之可惜,留之掣肘。 其实,国家主管部门也在加快电废基金贴款的审核发放。生态环境部2018年度支出预算比去年增加了50.38亿元,达到121.55亿元,增长超七成。其中36亿元的政府性基金预算全部为提前下达的废弃电子产品回收处理费用补贴资金,比2017年增加了27.65亿元。这预示着电废基金拨付进程加快。 随后,今年4月和6月,生态环境部分别公示了2017年第四批次、2018年第一批次废弃电器电子产品拆解处理技术复核情况,审核范围涵盖了2016年4季度、2017年1季度、2季度、3季度的拆解量。这也意味着补贴款到账周期缩短至6月至12个月内。 在上述两轮公示中,格林美旗下的4家电废拆解子公司2017年1季度、2季度的拆解量均得以确认。其中,扬州宁达贵金属有限公司的审核范围为2016年全年,以及2017年1至3季度,但其电脑拆解量一项有扣减。据公示内容,企业申报55.8272万台,因自行拆解液晶电脑显示器过程不符合相关环境保护要求,部级技术复核扣减3458台。 ▲ 6月1日,生态环境部公示2018年第一批次废弃电器电子产品拆解处理技术复核情况,格林美旗下扬州宁达贵金属有限公司电废拆解量扣减3458台废液晶电脑。 在转型的关键时期,电废基金补贴难以入账,严重影响了格林美的现金流,降低了公司的盈利能力,为此不得不对该项业务进行权衡,缩减电子废弃物业务成为应对之策和减负手段,有限的运营资金要用在刀刃上,以便在锂电新材料等领域大施拳脚。不过,其在电子废弃物领域好不容易打下的江山地位也难以保住。 但按照目前格林美下调后的拆解量来看,电废基金补贴到账时间对现金流平衡的影响程度将会大大减弱。 值得一提的是,格林美不仅缩减总体拆解量,还对电废业务进行优化,一方面提高补贴较高与毛利率较高的白色家电的回收处理量,另一方面下调毛利率较低的电视机、电脑的回收处理量,真可谓煞费苦心。 2015年至2016年间,格林美虽然将钴镍钨回收与硬质合金制造业务、电子废弃物循环利用业务定位为核心业务,但同时在发力动力电池回收和新材料制造业务,特别是2016年,动力电池回收和新材料制造业务产能释放,成为贡献业绩的核心业务。

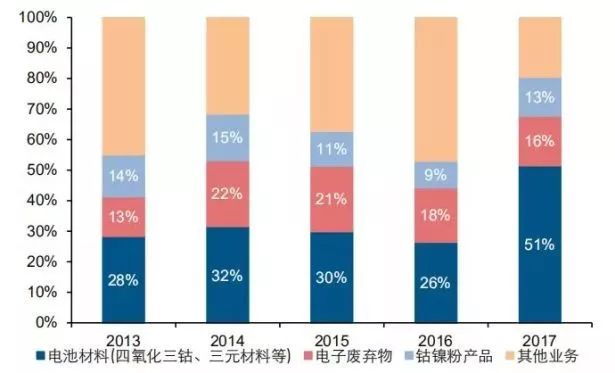

▲ 格林美2013-2017年各业务营收占比:2017年,电池新材料业务营收占比超过51%,电废业务则呈现持续下降趋势。(图表来源:水晶球财经网) 2016年是格林美战略转型关键的一年。正是在这一年,他们做出了2017年降低电废拆解规模的决定。战略上的调整是为了在动力电池回收和新材料领域布下大局,占据制高点。 2014年至2017年,格林美在动力电池回收和新材料制造及相关领域进行了大规模并购,以现金方式收购了凯力克、浙江德威、德威格林美、余姚兴友等多家企业。2015年2月16日,格林美发布非公开发行股票预案,拟募集资金30亿元。其中部分资金用于收购凯力克49%(3.86亿元)、德威格林美49%股权(1.62亿元)、浙江德威65%股权(1.95亿元)。2017年1月,与韩国ECOPRO公司设立NCA系三元电池材料合资公司。 此外,格林美还收购了淮安繁洋、内蒙古新创、郴州格林美等企业,将业务扩展至互联网+分类回收、危废处置、环境治理等领域。 投资并购动作频频,显然格林美十分缺钱,对资金的需求犹如血液之于生命。为此,一直以来,格林美进行了多种途径多种方式的融资和筹款。 一是转让电废子公司的股权。电废业务依旧是其“嫌弃”的对象。2016年12月26日,格林美召开董事会,审议并通过了相关议案,计划将旗下子公司河南格林美股权的74%转让给深圳金长兴投资等多家机构,河南格林美的估值以2.6亿元计算,公司74%股权对应的转让价格约为1.9亿元。股权转让后,格林美仅持有河南格林美26%的股权,相当于转让了控股权。格林美公告称,本次交易有利于公司利用资本聚焦资源发展核心产业,提高公司资产使用效率与提升核心业务盈利能力。 二是定增融资。截至2017年12月,格林美上市7年已累计4次定增融资超80亿元。2011年12月20日,格林美发布的非公开发行股票上市公告书,募集资金净额为10亿元。2014年5月28日,发布公告,募集资金净额为17.39亿元。2015年11月17日再发公告,募集资金净额为23.58亿元。最近一次是2017年12月初,格林美定增募资29.5亿元方案获证监会审核通过,资金主要用于锂电池项目。 三是发行债券融资。据公开数据显示,2015年8月和9月,格林美分别发行了2015年度第一期短期融资券、2015年度第一期中期票据,发行金额分别为3亿元、5亿元。2016年,格林美发行了短期融资券、2016年度第一期中期票据、16公司债券(第一期)、16格林绿色债,发行金额分别为5亿元、3亿元、8亿元、5亿元。 2017 年 6 月 8 日,格林美获证监会批准面向合格投资者公开发行面值总额不超过人民币 6 亿元(含 6 亿元)的公司债券。 上述融资主要用于动力电池回收和新材料制造等核心新业务。电废业务在格林美的业务格局中退居老三的次要地位,但对这一业务的投资,格林美十分审慎,并确保该业务不垫付资金,以免“拖累”新业务的资金投入。为此,格林美通过资产证券化的方式为电废业务融资。据了解, 2018年3月14日,格林美推出ABS产品,全称为“广州证券-格林美废弃电器电子产品处理基金补贴收益权资产支持专项计划”,其发行规模为3.9亿元,期限3年。该产品以格林美下属废弃电子产品拆解企业所享有的环保部基金补贴现金流作为还款来源。 格林美2017 年动力电池材料相关业务的营收为 55.32 亿元,占总营收比例为 51%,成为绝对的核心业务。对格林美而言,电子废弃物循环利用依然是重要业务。若无这一业务在回收、拆解、加工、网点布局等循环产业链上积累的经验和奠定的优势地位,其动力电池回收和新材料制造业务的发展恐怕需要一定时间的摸索。 格林美“主动”大幅降低电废拆解规模,调整发展方向实属正常,但其发展轨迹可以透视整个电废行业的发展,折射出电废企业的生存困境。 编辑:Athena |