|

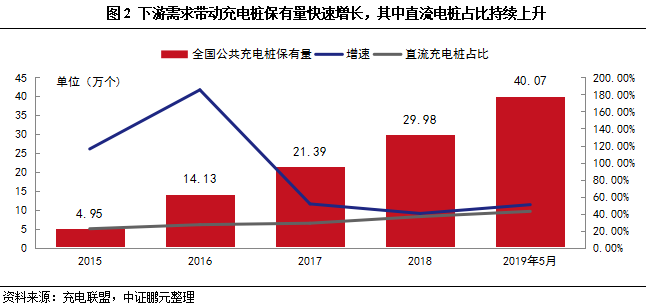

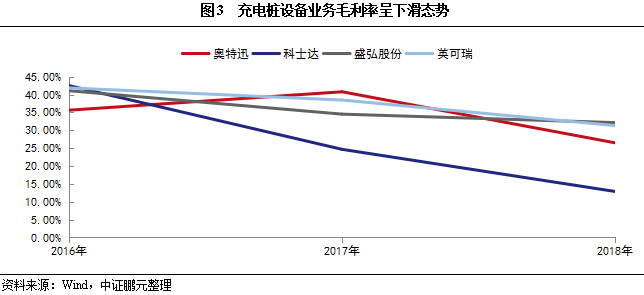

从充电桩保有量结构来看,高功率的直流充电桩得益于充电时长更短、效率更高的优势以及技术的进步,其占比逐年提高,由2015年末的22.19%提高至2019年5末月的42.64%。从新增直流充电桩占比来看,2018年我国新增的直流充电桩占新增公共充电桩的比重为56.58%,2019年1-5月,该比重提高至60.28%,新增直流充电桩占比逐步提高。按未来月均新增公共充电桩1.10万台及直流充电桩占比60%测算,预计2020年末,直流充电桩占公共充电桩总量的比重将提高至48.59%,直流充电桩占比有望进一步提高。 此外,我国陆续发布多项推动充电设施发展政策措施(详见附录),2016年1月,国家财政部、科技部、工信部、发改委、能源局联合发布《关于“十三五”新能源汽车基础设施奖励政策及加强新能源汽车推广应用的通知》,2016-2020年国务院根据各省新能源汽车推广数量,对各省充电设施建设运营、改造升级进行补贴。同时,上海、海南、武汉、合肥、深圳等省市也陆续发布了对充电桩的补贴政策,受益于国家及地方政府对充电桩行业的支持,近年我国充电桩保有量保持较高速的增长。2019年3月,国家财政部、科技部、工信部、发改委四部委联合发布了《关于进一步完善新能源汽车推广应用财政补贴政策的通知》要求地方应完善政策,过渡期后不再对新能源汽车(新能源公交车和燃料电池汽车除外)给予购置补贴,转为用于支持充电(加氢)基础设施“短板”建设和配套运营服务等方面。总体来看,下游需求的增长及政策支持力度的加大将进一步促进行业的发展,未来充电桩行业仍有较大的发展空间。 二、充电桩设备企业较多,且产品同质化严重,市场竞争激烈,设备价格及业务毛利率呈逐年下滑态势,中证鹏元预计未来充电桩设备市场竞争仍较大,设备盈利存在进一步下滑的可能 充电桩主要由充电模块、APF有源滤波、监控设备、电池维护设备、壳体等零部件组成,其中充电模块是充电核心设备,占充电系统成本的50%左右,目前国内主要充电桩设备制造商生产的充电模块峰值效率均在95%-96%左右,产品差异化较小。由于充电桩设备同质化严重,且技术门槛不高,在下游充电桩建设规模爆发性增长的环境下,大批企业涌入充电桩设备市场,市场格局较为分散,且竞争激烈,设备价格呈逐年下滑态势。根据国网历史招标情况,充电桩设备价格明显下滑,直流充电桩招标平均价格由2015年的1.8元/W左右下降至2018年1.0元/W左右,下降幅度达44.44%,交流充电桩的平均单台价格由2016年的1.5万元左右下滑至2018年的0.6万元左右,下滑幅度达60%。受到产品价格下滑的影响,近年主要供应商充电桩设备业务毛利率普遍呈下滑态势。由于充电桩设备同质化严重,中证鹏元预计未来充电桩设备市场竞争仍较大,设备盈利存在进一步下滑的可能。

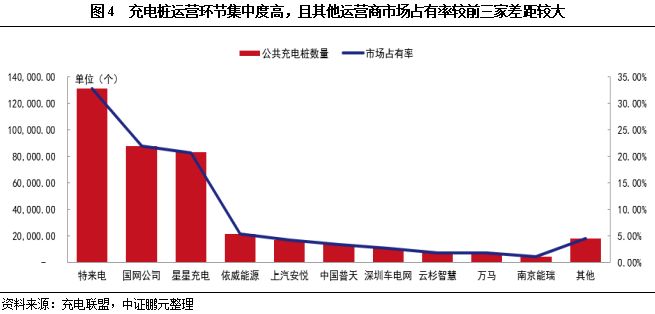

三、目前充电桩建设运营市场集中度高,预计市场格局短期内难以改变;公共充电桩的使用率有所提升,但运营环节存在的问题短期内难以解决,预计大部分运营企业短期内仍难以实现盈利,龙头企业依靠其布局、规模及运维等优势,短期内可能实现盈利 充电桩建设运营环节由于资金投入较大,且选址、运营管理等具有一定难度,是充电桩产业链的核心环节。充电桩运营商主要包括国有电力企业、民营电力设备生产商和整车企业,截至2019年5月末,特来电、国网公司和星星充电旗下运营的充电桩分别达到13.11万、8.8万和8.28万个,市场占有率合计75.30%,其中特来电市场占有率达32.71%,前10家运营商市场占有率高达95.57%,充电桩运营市场集中度高,且其他运营商市场占有率较前三家差距较大,预计市场格局短期内难以改变。

由于我国充电桩运营市场仍处于前期发展阶段,运营市场面临燃油车占用、电动车完成充电后继续占用位置、综合充电成本高(含电费、服务费和停车费)、各运营商在发展初期盲目扩张以及充电桩分布不合理等问题,充电桩运营企业前期普遍面临盈利难的困境,龙头企业特来电2016年及2017年分别亏损2.94亿元和1.95亿元。 随着充电桩运营企业对充电桩的布局、运维愈发重视以及高功率的直流充电桩占比的提高,公共充电桩的使用率有所提升,从单桩的充电量来看,2019年5月单个公共桩的月平均充电量为895Kwh,较2018年3月的486 Kwh显著提升。受益于充电桩使用率的提升,充电桩运营企业盈利也有所改善,龙头企业特来电2018年实现盈亏平衡。目前我国充电桩的使用率仍较低[3],未来仍有较大的提升空间,但由于运营环节存在的充电桩分布不合理、综合充电成本高、车位占用等问题短期内难以解决,预计大部分运营企业短期内仍难以实现盈利,但市场占有率高的龙头企业依靠其布局、规模及运维等优势,短期内可能实现盈利。

|