|

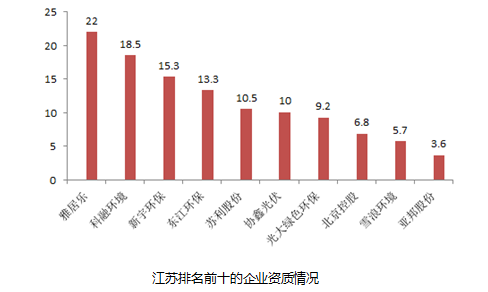

�������ҹ�Σ�ϲ������������������ȱ����������������ȱ�ڽϴ���ҵ���ж��ձ�ϵ͡���ô����ʡ�ݵ�Σ����״��Σ� ���� Σ�ϲ����� 2017�꽭��ʡΣ�ϲ�����509��֣�ͬ������37%��Σ��ռ�̷ϱ�����2016���3.6%������4.2%��������Σ������з��ᡢ��ͭ���P���洦������ռ����ߣ��ϼƴ�50%�� Σ�������� ����2018�꣬����ʡΣ�����ʺ˷�����1,130��֣�����Դ������Ϊ���������������ϡȱ����ͷ��ҵ��ƫ���������ʣ���ӯ����������Դ���ߡ� �г����ж� ����Σ�ϴ����г����жȵͣ�����ǰʮ�Ĺ�˾���Σ�ϲ��ܺϼ�ռ�ܲ��ܱ�������10%��С�ʹ�����ҵ�Ӷ࣬һ�������ҵ�������һ����ʩ��Լ�ª����ܳɱ��ϸߣ�δ���п��ܱ����ϡ�

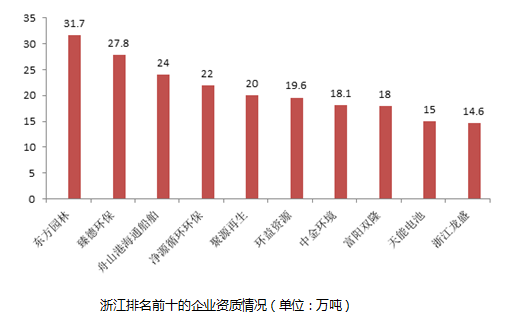

Σ�ϴ����շѱ� �ɽ���ʡ��۾ֻ�ͬ������ܲ��������ƶ��ġ�����ʡΣ�շ��ﴦ���շѹ����취(���������)����ָ����Σ�շ��ﴦ���շ����ھ�Ӫ�������շѣ�ʵ������ָ���ۣ����崦���շѱ�����������ָ���۵ķ�Χ����˫��Э��ȷ���� �㽭 Σ�ϲ����� 2017���㽭ʡΣ�ϲ�����357��֣�ͬ������48%��Σ��ռ�̷ϱ�����2016���5.6%������8%��Σ����Դ�����Ե����������������ơ���������Ϊ���� Σ�������� ����2018�꣬�㽭ʡΣ�����ʺ˷�����824��֣����廧���������ϼƴ�480��֣�ռ��ʡ��������58%��������Դ�����ʱȽϳ�ԣ����������ռ�Ƚϸߣ��������ʽ�Ϊϡȱ�� �г����ж� ��ͳ���㽭ʡ��֤��ҵ������ǰʮ���ж����֡���»�������ɽ�ۺ�ͨ��������Դѭ����������Դ������������Դ���н�������˫¡�����ܵ�غ��㽭��ʢ���ϼ��г�ռ����Ϊ25.6%��

2020����Σ�ϡ��Բ������� �����㽭ʡ��ʮ���塱�滮����2020�꣬Σ�շ���������ϴ�Ĺ�ҵ������Ҫʵ��Σ�շ���ġ��Բ�������������δ��ɵģ�һ����ͣ�����ͺ�������Σ�շ���Ľ�����Ŀ���������йع涨���������ʸ� �㶫 Σ�ϲ����� 2017��㶫ʡΣ�ϲ�����232��֣�ͬ����31%��������Σ�������к�ͭ�����Ҫ�ɵ�����ҵ�����������洦�������Ҫ�ɵ����ҵ�����������ϱ�����(��)ϴ���������ղ�����ռ����ߣ��ϼƴ�56%�� Σ�������� ����2018�꣬�㶫ʡΣ�����ʺ˷�����496��֣�����������Ϊ36%�����У���Դ�����ʷḻ��ռ�ȸߴ�72%��Σ�Ϸ��պ��������ʼ���ϡȱ���ϼ�ռ�Ƚ�Ϊ3%�� �г����ж� �㶫ʡ��ҵ���жȽϸߣ����ж������������ϻ�������Ͷ����������ҵ�ĺϼ��г�ռ���ʸߴ�40%��

2020��Σ�ϴ����ʴﵽ99%���� �㶫ʡ���������Ⱦ���������ж��ƻ���2018�D2020�꣩Ҫ��2020��������ɸ���ȫʡ�Ĺ��������Դ������������������ϵ��ȫʡ��ҵΣ�շ��ﰲȫ�����ʡ�ҽ�Ʒ��ﰲȫ�����ʾ��ﵽ99%���ϡ� ��������ʡ����Ƚϣ��㽭Σ�ϲ�����������죬����Σ�ϲ�����㶫��ҵ���ж���ߡ� ���༭��Wendy�� |