|

PPP项目总体情况 近年来,国家为了化解地方政府基础设施建设任务艰巨与建设资金严重缺乏的矛盾,倡导并鼓励地方政府与社会资本合作,PPP“旋风”持续加速。由于政府积极推进,各地PPP项目需求不断增加。2014年4月,国务院常务会议决定,在基础设施等领域首批推出80个项目,面向社会公开招标,鼓励和吸引社会资本以合资、独资、特许经营等方式参与建设营运,这标志着PPP模式在我国实现真正意义上的发起和应用,强势进入公众视野。 从2014年的初步发展到现在的大规模推进,PPP在中国仅仅经历了4年多的发展时间,就取得了令世界膛目的成绩。截至2016年年底,全国入库PPP项目总数已达11,260个,总投资额高达13.5万亿元,占当年全国公共预算财政收入15.9万亿元的85%。其中,已签约落地的项目有1351个,投资额2.2万亿元,落地率31.6%;列为国家示范项目的有743个,投资额1.86万亿元。 根据财政部PPP中心项目库中的涉水项目基本信息,分析和评价了各类涉水PPP项目的数量、投资额、执行方式、回报机制等内容,旨在客观反映水污染治理行业参与PPP项目的实际情况。 涉水PPP项目的进展 涉水PPP项目的发起情况 为分析历年涉水PPP项目的发起情况,本报告统计了1441个涉水PPP项目的发起时间,并根据历年发起项目数和投资额绘制成图,见图1。

2014年之前,我国PPP模式尚处于“探索阶段”,根据图1,此阶段我国发起涉水PPP项目总计90个,投资总额167.42亿元。 2014年发起涉水PPP项目数155个,投资总额509.56亿元。 2015年起,PPP热度直线上升,不仅相关部委的文件密集出台,各地有关PPP的讲座、论坛也层出不穷,各地方政府纷纷推出了大批PPP项目。在颁布的相关政策中,对环保等公共服务领域的支持态度明确,几乎无一例外地将环保基础设施建设和服务列为PPP模式推广重点领域。4月16日,“水十条”正式发布,4月27日,财政部与环境保护部联合下发《关于推进水污染防治领域政府和社会资本合作的实施意见》,逐步将水污染防治领域全面向社会资本开放,推广运用PPP模式。因此,2015年各地发起的涉水PPP项目暴增,项目总数804个,投资总额2623.71亿元,发起项目数和投资额都为2014年的5倍。 2016年,PPP热度依旧。中央政府根据各地PPP项目的发展情况,意识到地方政府肆意扩展项目范围和盲目举债的潜在风险,加强了项目识别和入库的审批。10月,财政部下发《关于在公共服务领域深入推进政府和社会资本合作工作的通知》,提出在垃圾处理、污水处理等公共服务领域,各地新建项目要“强制”应用PPP模式,在其他中央财政补助资金给予支持的公共服务领域,要“强制”实施PPP模式的识别论证。2016年各地发起的涉水PPP项目总数392个,投资总额1806.63亿元,虽然项目数和投资额较2015年有所下降,但单个项目规模和投资额均有较大幅度上升。 入库PPP项目的发起方式主要由政府发起和社会资本方发起两种方式。经统计,1441个涉水PPP项目中,由地方政府发起的项目数为1386个,由社会资本方发起的项目数仅有46个,仅占发起项目总数的3.2%。相关数据表明,地方政府在中央政府环境政策的高压下,为了在规定的时间内完成规定的水污染治理任务,普遍认可向社会资本融资举债这一出路;而社会资本热衷于短期内的高回报率的投资方向,对PPP模式的项目参与持观望探索的态度。 涉水PPP项目的领域分布情况 目前,从入库项目数和总投资额来看,市政工程、交通运输和片区开发等占据了主导地位;本报告中所述涉水PPP项目,主要涉及生活污水处理、工业聚集区污水理、供水与自来水处理、水体环境综合整治和黑臭水体污染治理等5类领域。 全国入库项目中,截至2016年12月末,5类涉水PPP共计1441个,投资额5097.32亿元。其中国家示范项目102个,投资额1081.78亿元;省级示范项目115个,投资额521.64亿元;市级示范项目84个,投资额179.03亿元。

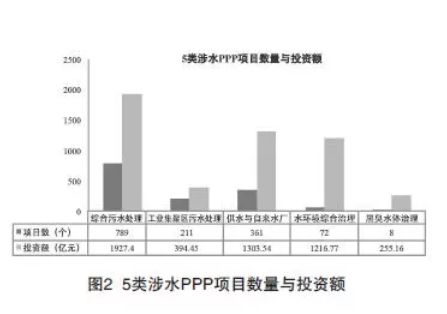

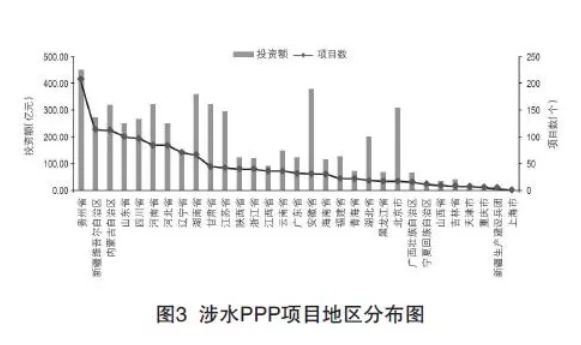

根据统计数据,结合图2分析,各类涉水PPP项目的具体情况如下: (1)综合污水处理 综合污水处理项目主要包括已建城市污水处理厂提标改造项目,也包括新建城镇生活污水处理厂、污水收集管网和厂网一体化项目,还包括“乡镇”“村镇”和村级的污水收集和农村生活污水处理项目。其中,农村项目由于单个项目规模较小,只有1000~2000吨/日的处理能力,或1~2公里的管道长度,一般均采取以地区或县市的行政区域为单位,集中采用PPP模式组成“打包项目”。 经统计,综合污水处理项目总数为789个,占统计涉水PPP项目总数的54.75%;综合污水处理项目投资总额为1927.4亿元,占统计涉水PPP项目投资总额的37.81%;平均每个项目的投资额为2.44亿元。 789个项目中,投资额在1亿元以下的项目288个,占比35.6%;投资额在1亿~3亿元的项目316个,占比40.05%;投资额在3亿~10亿元的项目156个,占比19.8%;投资额10亿元以上的项目29个,占比4.75%;也就是说,75%以上综合污水处理项目的投资额在3亿元以下。 (2)工业聚集区污水处理 主要包括工业园区、经济开发区等工业聚集区集中式污水处理厂以及污水收集管网、厂网一体化等建设项目。经统计,工业聚集区污水处理PPP项目总数为211个,占统计涉水PPP项目总数的14.64%;工业聚集区污水处理项目投资总额为394.45亿元,占统计涉水PPP项目投资总额的7.74%;此类项目的处理规模一般在5万吨/日以下,平均每个项目的投资额为1.87亿元。 211个项目中,投资额在1亿元以下的项目为86个,占比40.76%;投资额在1亿~3亿元的项目为100个,占比47.39%;投资额在3亿~10亿元的项目为19个,占比9%;投资额在10亿元以上的项目为6个,占比2.8%;也就是说,88%以上的工业聚集区污水处理项目的投资额在3亿元以下。 (3)供水与自来水项目 主要包括集中供水工程、取水工程、供水管网建设、自来水厂建设项目等。经统计,供水与自来水厂PPP项目总数为361个,占统计涉水PPP项目总数的25.1%;供水与自来水项目投资总额为1303.54亿元,占统计涉水PPP项目投资总额的25.6%;平均每个项目的投资额为3.61亿元。 361个项目中,投资额在1亿元以下的项目为96个,占比26.59%;投资额在1亿~3亿元的项目为135个,占比37.39%;投资额在3亿~10亿元的项目为100个,占比27.7%;投资额在10亿元以上的项目为30个,占比8.32%;也就是说,63%以上供水与自来水处理项目的投资额在3亿元以下。 (4)水环境综合治理项目 主要包括河、湖综合整治项目、流域水环境综合治理项目、湿地修复与保护项目。经统计,水环境综合治理PPP项目总数为72个,占统计涉水PPP项目总数的5%;项目投资总额1216.77亿元,占统计涉水PPP项目投资总额的23.9%;平均单个项目的投资额为16.9亿元。 72个项目中,投资额在1亿元以下的项目为2个,投资额在1亿~3亿元的项目为9个,投资额在3亿~10亿元的项目为29个,投资额在10亿元以上的项目为32个;也就是说40%以上项目的投资额大于10亿元。 (5)黑臭水体综合治理项目 特指“水十条”发布后各地发起的狭义黑臭水体综合整治项目。统计项目共8个,投资总额255.16亿元,单个项目平均投资额31.90亿元。所有项目的投资额均在10亿元以上。 综上分析,统计的五类涉水PPP项目中,产生了两种不同的项目性质。前三类涉水PPP项目,均为水处理设施建设和配套管网建设项目,其特点是分散分布和处理规模较小,一般投资额在3亿元以下的项目数量占到项目总数的80%以上。后两类项目通常为河湖污染治理、景观河道修复、生态湿地建设和黑臭水体污染控制等与水体环境相关的大型单体项目,一般此类项目的投资额度少则十亿、数十亿元,多则上百亿元。比如安徽省阜阳市城区水系综合整治(含黑臭水体治理)PPP项目的投资额为143.27亿元。 涉水PPP项目的地区分布情况 我国水污染治理与社会经济发展趋势相辅相成,存在地区间的进展差异。图3是根据入库PPP项目信息整理的地区分布状况。

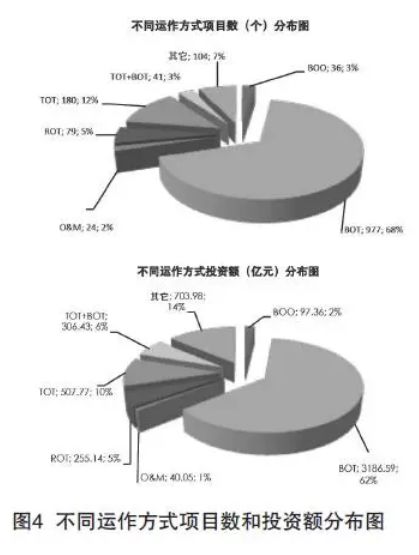

根据图3,涉水PPP入库项目地区集中度较高,按项目数排序,贵州、新疆维吾尔自治区、内蒙古自治区、山东、四川位居前五名,分别为206个、116个、111个、102个、97个,合计占涉水PPP项目总数的43.9%。按入库项目投资额排序,贵州、安徽、湖南、内蒙古自治区、河南位居前五名,分别为450.03亿元、377.14亿元、358.94亿元、322.03亿元、321.21亿元,合计占入库项目总投资的35.89%。 项目运作情况 (1)运作方式 从PPP运作方式来看,国家发展和改革委员会主要推广的有O&M、BOT、BOOT、BOO等;而财政部在国家发展和改革委员会的基础上,还扩大推广了ROT、TOT、MC等商务运作模式。统计分析1441个涉水PPP项目的运作方式,见图4。

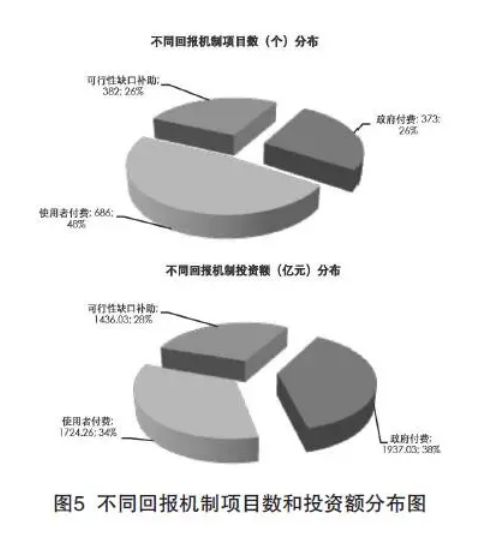

根据图3,涉水PPP项目的主要运作方式为BOT,采用BOT的项目数977个,投资额3186.59亿元,两者都占到涉水PPP项目总数和投资总额的60%以上。 这说明BOT作为一种成熟的商务模式,已经成为目前PPP项目中,政府、社会资本和项目执行单位普遍接受的做法。这其中,利用出资控制项目工程市场,甚至垄断该领域市场,是推动项目成功的核心动力。而财政部倡导的TOT模式还不太能引起关注。BOT也好,TOT也罢,促进项目工程投资估算的规范性并严格监督审查,扩大项目运行成本的透明度,合理控制政府公益性项目建设收益(净利润),无疑是至关重要的。 (2)项目回报机制 根据财政部PPP项目信息中心的披露,近年来PPP项目中采用的投资回报方式有三种,即可行性缺口补助、政府付费和使用者付费等。三种回报机制项目数和投资额分布情况见图5。

按照三种回报机制统计,在1441个涉水PPP项目中,使用者付费项目686个,投资总额为1724.26亿元,分别占涉水PPP项目总数和总投资的48%和34%;政府付费项目373个,投资总额为1937.03亿元,分别占26%和38%;可行性缺口补助项目382个,投资总额为1436.03亿元,分别占26%和28%。从项目数量分布来看,使用者付费项目占据多数。 涉水PPP项目的执行情况 为分析1441个涉水PPP项目所处阶段和签约落地执并计算历年发起涉水PPP项目的落地率(见表2)。处于识别阶段的项目,尚未通过首轮物有所值评价和财政承受能力论证,此时只能说明地方政府部门在考虑采用PPP模式,一旦无法通过这两项评价论证,将终止后续操作。PPP项目的落地率应是执行阶段项目数与准备、采购、执行等3个阶段项目数总和的比值。

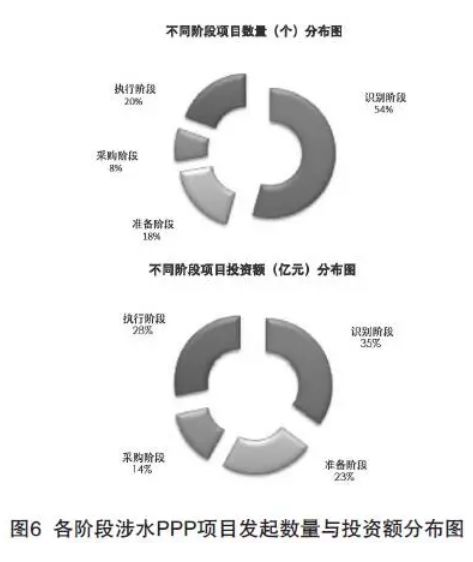

目前,1441个项目不同阶段数量和投资额分布情况见图6。

统计分析,1441个涉水PPP项目中处于执行阶段的项目数281个,投资额1438.16亿元,项目签约落地率42.71%,远高于PPP项目库31.6%的总落地率,表明涉水PPP项目的落地执行情况整体优于其他项目。 (编辑:Wendy) |