|

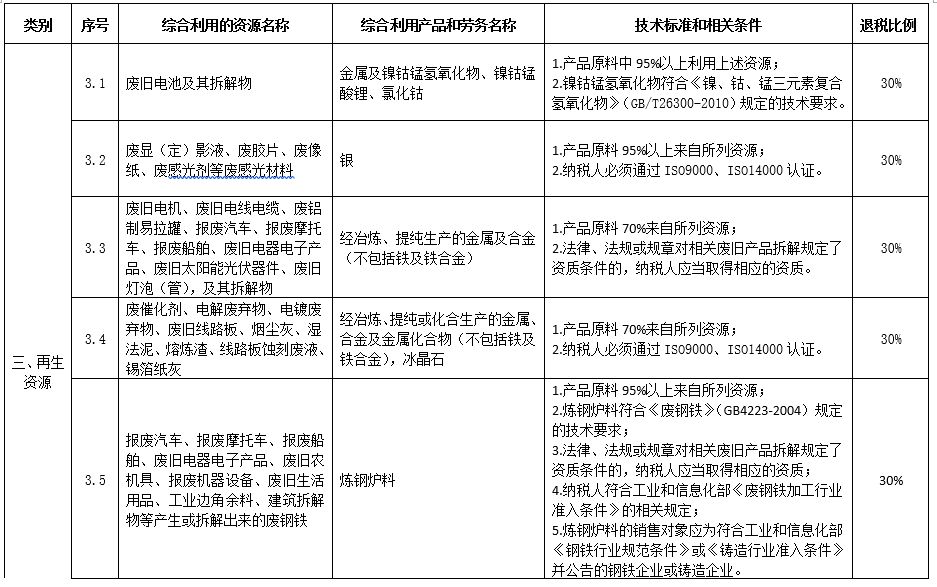

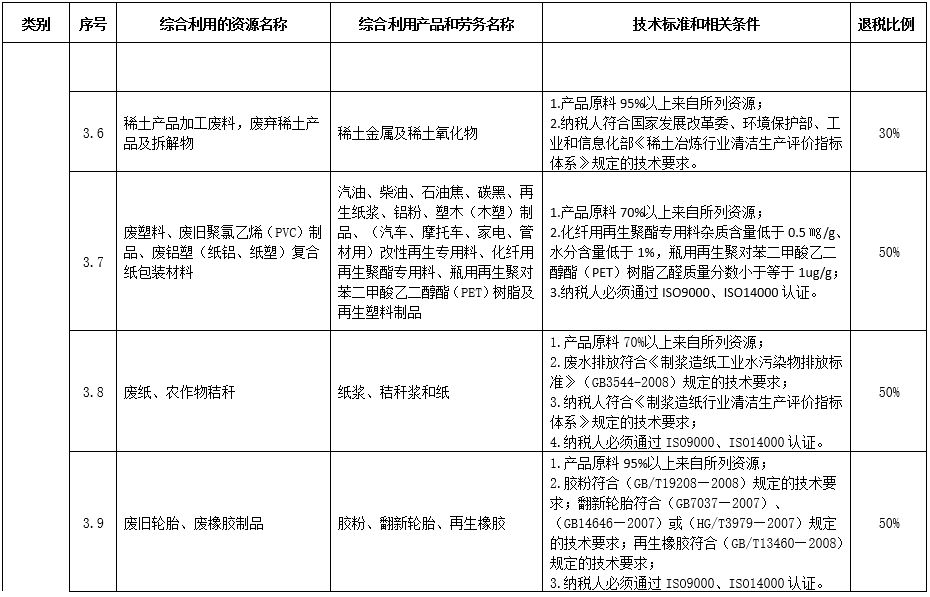

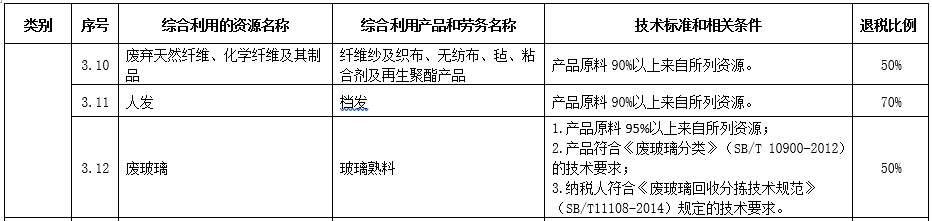

按照我国现行的税收政策,我国再生资源回收环节不享受增值税优惠,加工环节增值税有条件即征即退。据了解,再生资源回收企业的原料来源有二: 一是从消费者、流动商贩、个体户手中购买再生资源,这种回收方式约占国内回收的85%,这些回收者不能开具增值税发票,回收企业无法抵扣进项税。 二是从产废企业购买再生资源,但产废企业在销售时往往不按规定对外开具增值税专用发票,导致回收企业无法抵扣进项税。因此,再生资源回收企业向下游加工企业销售再生资源时,只能按照销售额全额缴纳17%的增值税。 为了逃税避税,一些企业无视法律法规,试图通过违规违法操作获取利益。近年来,回收利用企业虚开增值税发票的违法犯罪行为时有发生。本文就是一起典型案例,值得再生资源行业从业者探讨和反思。 为推动资源综合利用和节能减排,我国对利用再生资源进行特定生产的企业给予增值税退税优惠(详见《资源综合利用产品和劳务增值税优惠目录》“三、再生资源”3.1-3.12)。 然而,有些不法分子却利用其经营的再生资源企业身份,进行虚开发票的勾当,最终身陷囹圄。 一、案情简介 本案被告人系洛阳丰发祥再生资源回收有限公司(下称“洛阳丰发祥公司”)魏某、米某等人,以及南阳市广源废旧金属回收有限公司刘某、董某等人。 被告人魏某、米某和他人共同成立了新野县鑫钢再生资源回收有限公司(该公司案发前已注销)与洛阳丰发祥公司。两公司在经营期间,为了逃避纳税,多次以为他人虚开、让他人为自己虚开的方式虚开增值税专用发票,并进行抵扣,偷逃增值税税款一千余万元。 对于本案犯罪事实,上述被告人均供认不讳。但是,在辩护意见中,被告人魏某的辩护律师提出,本案犯罪数额没有查清,虚开数不能作为定案数额,抵扣数也不能作为定罪量刑依据,有优惠返还部分,应是抵扣数减去优惠数才是定罪数额。国家损失数额应是定罪数额减去已追回数额。 法院最终判决上述被告人犯虚开增值税专用发票罪,处以不同刑期的有期徒刑或者缓刑。但是,对于被告人魏某的辩护律师提出意见,法院没有进行详细解释说明,仅评价“与本案查明事实不符,依法均不予采信”。 二、再生资源的税收优惠 资源综合利用主要是指在矿产资源开采过程中对共生、伴生矿进行综合开发与合理利用;对生产过程中产生的废渣、废水(液)、废气、余热余压等进行回收和合理利用;对社会生产和消费过程中产生的各种废物进行回收和再生利用。 原资源综合利用增值税优惠政策分为直接减免、即征即退、先征后退,现行的税收优惠文件财税〔2015〕78号《财政部、国家税务总局关于印发<资源综合利用产品和劳务增值税优惠目录>的通知》中,统一采用即征即退方式享受优惠政策。 即征即退,是指对按税法规定缴纳的税款,由税务机关在征税时部分或全部退还纳税人的一种税收优惠。其实质是一种特殊方式的免税和减税。 采取即征即退政策,与先征后返相比,具有税款返还及时、操作程序简单易行的优点。与免征增值税比较,收入对应成本中耗用进项税额不需转出,纳税人可实实在在享受税收优惠利好,具有实质性降低税负。 《资源综合利用产品和劳务增值税优惠目录》节选:

三、案件评析 本案被告人魏某辩护律师提出的意见,缘何没有得到采纳?关键在于本案在实施犯罪行为的企业并不能享受财税〔2015〕78号规定的税收优惠政策。 洛阳丰发祥再生资源回收有限公司,成立于,注册地址系汝阳县大安铁路货场院内,经营范围系废旧金属收购、加工(打包、破碎、切割)销售;一般设备拆除等。可见该公司在资源回收利用的链条中,仅扮演收购、轻度整合再销售的角色,所整合的产品仍是废旧物资,没有产出具有技术含量的可再生资源制品,这从根本上决定了本案不适用〔2015〕78号规定的税收优惠政策。因此,不存在增值税退税优惠的情况,被告人魏某辩护律师提出的意见没有事实依据。 但是,假设洛阳丰发祥公司是一家利用科技制造《资源综合利用产品和劳务增值税优惠目录》中列举的产品的公司,如果其在没有真实交易的情况下,虚开发票取得开票费,被定罪量刑时,犯罪数额应当如何认定呢?是以虚开的发票所载增值税金额作为犯罪数额,还是减去即征即退后的金额作为犯罪数额? 有人认为,在这种情况下,向他人虚开增值税专用发票的企业在缴纳增值税时,享受到一定比例的税款退还,因此犯罪数额应当是虚开发票增值税税额乘以(1-退税率)。 而笔者认为,仍然应当以虚开的发票所载增值税金额作为犯罪数额。原因在于,虚开发票所指向的交易是不存在的,即也不存在符合《资源综合利用产品和劳务增值税优惠目录》的产品,不能适用财税〔2015〕78号规定的税收优惠政策理所应当。既然整个交易被否定,那么何来增值税返还? 若认可以虚开的发票所载增值税金额减去即征即退后的金额作为犯罪数额,则逻辑上承认了先前虚构的交易行为,那么又何来犯罪一谈?这样自相矛盾的观点显而易见。诡辩犯罪金额应当是减去即征即退后的金额,无异于本末倒置,自欺欺人。

|