|

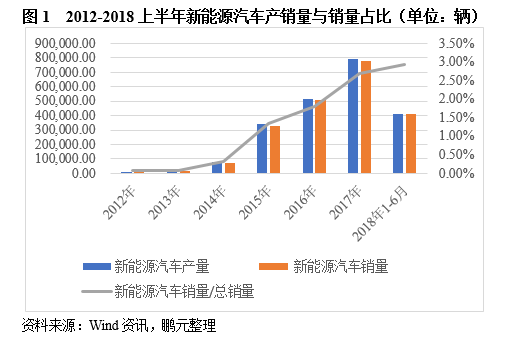

主要内容 近期非传统汽车制造企业的各方资本角逐新能源汽车,既有阿里巴巴、腾讯、小米以及百度等互联网企业,也有格力、富士康等制造类企业,甚至碧桂园、恒大等房企也参与其中。 各方资本纷纷布局新能源汽车领域。主要有四个方面的原因:第一,在政策扶持和市场驱动下,新能源汽车行业将继续保持高速增长,市场空间巨大;第二,动力电池、电机、电控系统等核心零部件技术越发成熟,造车成本不断降低,未来有盈利预期。第三,新能源汽车是新兴行业,行业标准与知识产权尚未形成,竞争格局尚未确定,为后来者提供了“弯道超车”的机会;第四,未来汽车往智能化和电动化方向发展,技术进步与跨界熨平了行业壁垒。但是在布局新能源汽车过程也面临着量产不及预期、技术储备不足、补贴退坡压缩行业利润等困境。 正文 一、新能源汽车获得资本力捧 近期非传统制造企业各方资本角逐新能源汽车,既有阿里巴巴、腾讯、小米以及百度等互联网企业,也有格力、富士康等制造类企业,甚至碧桂园、恒大等房企也参与其中。目前国内已经拥有蔚来新能源汽车、威马新能源汽车、小鹏新能源汽车以及FF91新能源汽车等众多跨界企业打造的品牌。跨界企业生产新能源汽车近年呈现出蓬勃发展态势。 截至2017年底,中国互联网巨头BAT已经全部涉足新能源汽车业务。新能源汽车成为资本追逐的风口,据投资界不完全统计,2017 年新能源汽车领域共发生投资事件 63 起,涉及总金额达 430.18 亿人民币,平均单笔融资额达 6.83 亿元人民币。作为新能源汽车行业领头羊的特斯拉,2017年亏损22.41亿美元,2018年上半年亏损15.27亿美元,亏损规模不断扩大,Model 3车型量产不及预期,依然处于亏损阶段。在投入巨大、持续亏损的情况下,为何能不断吸引各方资本布局? 二、资本追逐新能源汽车的原因 (一)在政策扶持和市场驱动下,新能源汽车行业将继续保持高速增长。 我国新能源汽车销量从2012年的1.28万辆增长至2017年的77.70万辆,市场规模年均复合增长率为 227.32%,占全国汽车销量比例由2012年的0.07%提升至2017年的2.69%,占比不断提升。2018年1-6月份新能源汽车销量为41.20万辆,占全国汽车销量的2.93%,占比进一步提升。2017年4月,工信部、发改委和科技部关于印发《汽车产业中长期发展规划》的通知提出,到2020年,新能源汽车年产销达200万辆,到2025年,新能源汽车年产销占汽车产销的20%以上。双积分政策要求 2019 和 2020 年度新能源汽车积分比例分别达到 10%、12%。根据市场测算,若要达到上述新能源积分比例要求,则2019-2020年新能源乘用车的产量需要分别达到127万和172万辆,一定程度上保障了新能源汽车行业的发展,此外,中国已经明确开始启动研究禁售传统燃油汽车时间表,这对新能源汽车行业是颠覆性的推动。在政策扶持和市场驱动下,新能源汽车行业将继续保持高速增长。随着新能源汽车技术、关键零部件配套能力和消费者认可度不断提升,新能源汽车市场空间巨大。

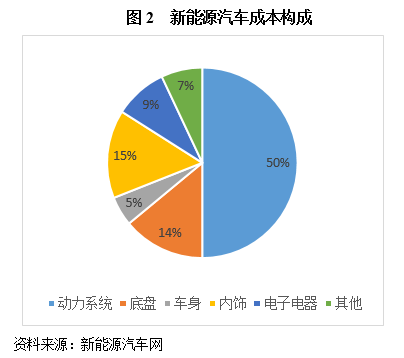

(二)动力电池、电机、电控系统等核心零部件技术越发成熟,造车成本不断降低,未来有盈利预期。 目前国内纯电动汽车盈利对补贴的依赖程度较高,蔚蓝汽车、小鹏汽车、乐视汽车等尚处于亏损状态,主要由于研发成本和核心零部件成本过高,且没有形成规模效应。电动汽车最大的成本在电池、电机、电控三大电系统,其中动力电池成本首当其冲,动力系统占电动汽车成本的50%,动力系统的成本几乎决定了新能源汽车的制造成本。

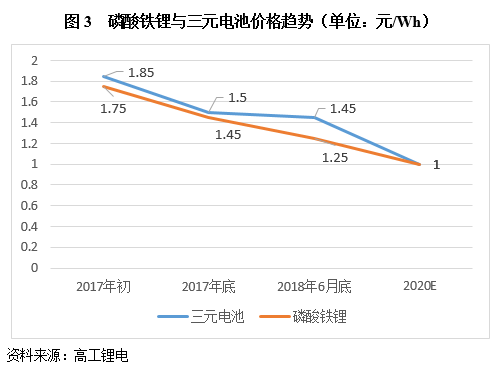

随着动力电池、电机、电控系统等核心零部件技术越发成熟,造车成本不断降低,以成本占比最大的动力电池为例,2017年底相比较2012年底动力电池价格下降幅度达70%。目前市场上动力电池主要为磷酸铁锂电池和三元电池,两者合计占比98%。近两年动力电池价格下降幅度较大,磷酸铁锂电池价格由2017年初的1.85元/Wh降至2018年6月的1.25元/Wh,降幅达32%,三元锂电池价格由2016年的1.75元/Wh降至2018年的1.45元/Wh,下降17%,主要由于动力电池原材料包括正极材料、隔膜、电解液价格不断下行;其次,动力电池行业处于产能过剩状态,市场竞争非常激烈,根据高工锂电调研显示,2018年上半年中国动力电池出货量为22.86GWh,而同期动力电池产能约为91.87GWh,产能利用率仅为25%,随着新产能的继续投放,到今年年底动力电池年产能将达 200GWh,可装备 400万辆新能源汽车,是 2018 年产销量的4倍,预计产能过剩的局面短期难以缓解,动力电池价格将进一步下行,再次,随着动力电池技术工艺不断成熟,制造成本不断降低,动力电池价格将进一步降低。长期来看,在产业政策和生产技术进步的双重驱动下,动力电池价格将进一步下行。

(三)新能源汽车处于行业发展初期,行业标准与知识产权尚未形成,竞争格局尚未确定,为后来者提供了“弯道超车”的机会。 自特斯拉2008年发布的第一款汽车产品Roadster以来,新能源汽车至今发展不过十几年时间,与传统燃油车百年的发展时间相比较,新能源汽车发展时间尚短,处于行业发展初期,很多技术都在摸索过程之中,尚未形成大规模量产,作为行业领导者的特斯拉汽车2018年上半年仅生产了3.83万辆,截止到2018年7月31日,蔚来汽车才交付了481辆,而小鹏汽车、威马汽车以及FF91尚未实现量产。所以新能源汽车的行业标准与知识产权尚未形成,市场竞争格局还未确定,为后来者提供了“弯道超车”的机会。 (四)未来汽车往智能化和电动化方向发展,技术进步与跨界熨平了行业壁垒。 新能源汽车未来往智能化和电动化方向发展,其核心是无人驾驶和共享出行,显然,无论是自动驾驶技术的开发还是共享服务意识和大数据分析,都不是传统汽车企业的强项,未来5G逐步普及,大数据分析能力不断提升,自动驾驶与共享出行的前景不断明朗,智能化、电动化等技术跨界汽车领域打破了原先的行业壁垒,使得新能源汽车制造商相对于传统汽车制造商能够形成自身的差异化优势 三、新能源造车面临的困境 (一)大多数车企停留在小规模量产阶段,量产计划不断延后,无法形成规模优势。 汽车作为有着极长的产业链条、高度专业性和技术特征的行业,一般来说,规模生产一批汽车,需要解决数千个技术问题,从三电系统的稳定性、安全性到油漆、轮胎、空调、座椅等零部件,每一个零部件都牵扯到一整条供应链,对供应链管理能力要求很高,造车过程非常的复杂,最终都反映到时间和资金成本上,无法形成量产将覆盖不了前期的研发和销售费用。截止到2018年7月31日,蔚来汽车才交付了481辆,而小鹏汽车尚未实现量产,预计2018年底才能实现小规模量产,各大科技车企受到资金和研发的影响,量产计划不断延后,无法形成规模优势。 (二)相比较传统汽车企业,技术储备是劣势。 整车制造需要经历研发、设计、制造、测试、量产多个阶段,其中需要大规模的资金消耗、大量的人员协作,以及各个环节上极强的技术研发能力。新兴的造车企业缺乏长期的技术积累,汽车行业的核心专利,仍然集中在传统汽车企业手中。 (三)补贴大幅退坡压缩行业利润空间,资本获利遥遥无期,继续处于“烧钱”阶段。 近年来,国家对新能源汽车的补贴政策呈现补贴额度收紧,补贴门槛逐渐提高的趋势。2015年开始明确财政补贴退坡政策,2016 年开始实行补贴退坡政策,2017年补贴开始加速退坡,预计到 2020年底,新能源汽车补贴将全面退出,大幅度压缩了新能源汽车行业利润,使得新能源造车企业的盈利更加困难,作为新能源汽车行业领头羊的特斯拉,2017年亏损22.41亿美元,2018年上半年亏损15.27亿美元,Model 3车型量产不及预期,依然处于“烧钱”阶段,且亏损规模不断扩大,资本获利遥遥无期。 四、短期发展趋势 (一)新兴的新能源造车企业制造的汽车具有长续航、轻量化的特点,与扶优扶强导向的补贴政策相契合,将推动互联网企业继续布局高端电动车领域。 新兴的新能源造车企业制造的汽车如小鹏、威马、蔚来等具有长续航、轻量化的特点,相对比较高端,而近年来新能源汽车补贴政策趋于明朗,补贴政策一方面降低了补贴金额,另一方面提高了技术门槛,长续航、高能量密度、低电耗车型可享受高补贴,低续航里程产品退坡幅度大,对于新能源乘用车,续航里程超过300km补贴不降反增,做强新能源乘用车的政策意图非常明显。 (二)传统汽车制造商与新能源汽车制造商联合是趋势,形成优势互补,双积分政策助推该趋势形成。 传统汽车制造商在生产平台、技术储备和营销方面具有先发优势,而新能源汽车企业在自动驾驶技术的开发、共享服务意识和大数据分析能力方面具有较大的优势,两者能够形成优势互补,一方面新能源汽车企业造车的资金压力得到了缓解,另一方面积分不足的传统车企也缓解了双积分政策带来的压力,从而实现双赢,2017年10月,海马汽车与小鹏汽车战略合作,2017年12月,广汽集团与蔚来汽车联手。双积分政策的推出助推了传统汽车制造商与新能源汽车企业的合作。 (编辑;Wendy) |