|

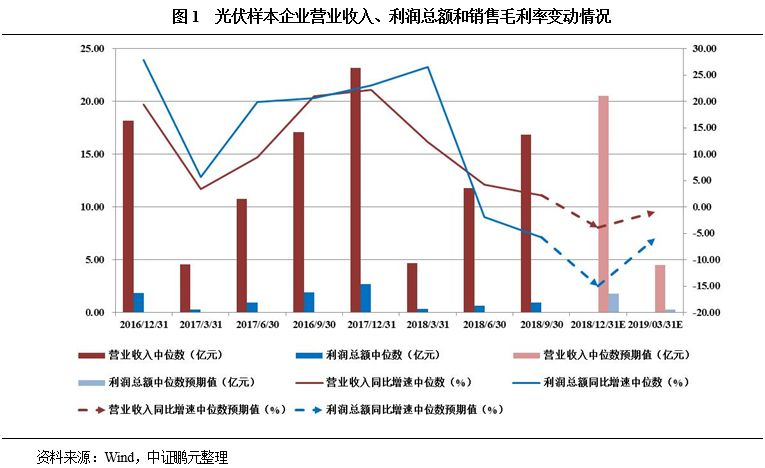

主要内容 2018年1-9月,光伏样本企业营业收入增速大幅放缓,利润总额整体呈现负增长,产业中游亏损面明显扩大;中国光伏行业协会数据显示,2018年9月硅片、电池片和电池组件中小企业产能利用率已不足50.00%。 中证鹏元预计2018年第四季度光伏企业营业收入和利润总额增速进一步趋弱的可能性较大,其中光伏产业中游企业压力更大;2019年一季度随着欧洲等海外市场复苏,以及可再生能源电力配额制等政策实施刺激电站投资需求,光伏企业业绩表现有望逐步改善。中长期光伏产业仍存在较大的增长空间,但未来光伏企业将呈现结构性复苏,市场份额将向具有技术和成本优势的企业集中,落后产能将逐步退出;需重点关注业绩持续亏损、产能利用率低及短期偿债压力大的光伏企业。 (关注“中证鹏元评级”,向后台留言可获得完整报告) 正文 一、光伏企业营业收入增速大幅放缓,利润总额整体呈现负增长,产业中游亏损面明显扩大 2018年1-9月,光伏行业59家样本企业(包括A股上市公司、发债企业及新三板企业)营业收入增速大幅放缓,产业中游亏损面明显扩大,2018年6月份“531”新政对光伏产业造成较大冲击,整体与中证鹏元6月发布的《“严苛”新政还是变革机遇?――解读823号文对光伏行业的影响》预期一致。 四成光伏企业营业收入负增长,整体增速大幅放缓。受“531”新政影响,光伏制造业产品需求明显萎缩,2018年1-9月光伏样本企业营业收入中位数为16.83亿元,同比增速中位数为2.21%,较去年同期增速下滑18.73个百分点;其中40.68%的样本企业营业收入呈现负增长,18.64%的样本企业降幅超过30.00%。 超半数光伏企业利润总额有所缩减,产业中游亏损面明显扩大。受光伏电站投资规模缩减影响,2018年1-9月光伏样本企业利润总额中位数0.97亿元,同比增速中位数为-5.73%,较去年同期增速下滑26.34个百分点,整体呈现负增长,利润总额有所缩减的样本企业占比增至54.24%,占比同比上升20.34个百分点。2018年1-9月利润总额呈现亏损的光伏样本企业比重同比增长5.08个百分点至15.25%,2018年7-9月份22.03%的光伏样本企业呈亏损状态,占比同比增长11.86个百分点,上述亏损样本企业均为光伏产业中游企业,亏损范围明显扩大。

中证鹏元认为,2018年第四季度不存在上年同期的“抢装潮”,国内光伏电站投资需求萎缩已成定局,受新政影响短期内需不足改善空间有限。出口方面,鉴于中证鹏元9月发布的《中国光伏产品国际贸易格局分析和展望》,2018年我国出口至美国和印度光伏组件规模将有所萎缩,欧洲和新兴市场虽有较快增长,但欧洲需求的完全释放在2019年显现的可能性较大。综合影响下,中证鹏元预计2018年第四季度光伏企业营业收入和利润总额增速进一步趋弱的可能性较大,其中光伏产业中游企业压力更大;2019年一季度随着欧洲等海外市场复苏,以及可再生能源电力配额制等政策实施刺激电站投资需求,光伏企业业绩表现有望逐步改善。 二、应收账款对光伏企业资金占用日益严重,运营效率明显降低,硅片、电池片和电池组件中小企业产能利用率均已不足50.00% 应收账款对光伏企业资金占用日益严重,运营效率明显降低。2018年1-9月光伏样本企业应收账款周转天数同比增速中位数为20.07%,样本企业中应收账款周转天数超过180天和360天的占比分别为44.07%和16.95%,同比上升16.95个百分点和10.17个百分点,应收货款、工程款或电费补贴款等应收账款对光伏企业资金的占用时间有所延长。2018年1-9月,光伏样本企业净营业周期同比增速中位数为12.27%,同比增长25.64个百分点。

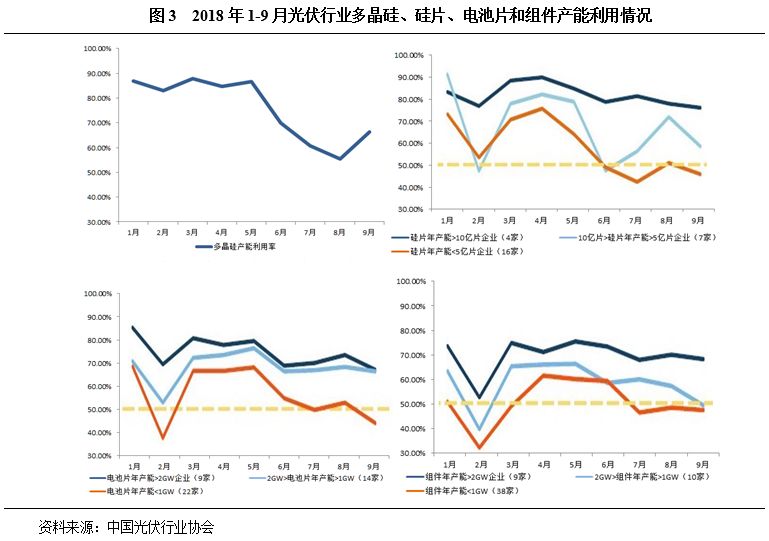

硅片、电池片和电池组件中小企业产能利用率均已不足50.00%,固定资产利用效率有所趋弱。中国光伏行业协会数据显示,2018年7-9月硅片、电池片和电池组件企业产能利用率均有所下滑,大型企业仍可保证70.00%以上的产能利用率,但中小企业(硅片年产能小于5亿片、电池片或组件年产能小于1GW)明显趋弱,已连续3个月产能利用率低于55.00%,2018年9月均不足50.00%,产能结构性过剩;2018年前三季度光伏样本企业固定资产周转天数同比增速均在9.50%以上。 考虑到2018年第四季度光伏企业收入规模难以改善,中证鹏元预计短期内光伏企业资产周转情况可能进一步恶化。鉴于中证鹏元2018年11月发布的《可再生能源电力配额制实施在即,新能源电力消纳翘首以待》,预计2019年结合可再生能源电力配额消纳考核,绿色证书交易活跃度将有所提升,可以部分缓解产业链下游光伏发电企业现金流压力,应收账款周转天数有望改善。

中证鹏元关注到,2018年9月硅片、电池片和电池组件中小企业产能利用率已不足50.00%,近期光伏产品价格大幅下跌压力无法通过加大产量摊低固定成本缓解,中小企业利润空间和产品竞争力将显著减小,部分落后产能存在被淘汰的可能。 三、光伏行业经营活动现金流表现较差企业占比偏高,企业短期偿债压力较大 光伏企业存在一定的资金压力,经营活动现金流表现较差企业占比偏高。2018年1-9月光伏样本企业经营活动现金流呈净流出状态的企业占比为33.90%,自2017年以来各季报、半年报和年报经营活动现金流呈净流出的企业占比均在27.00%以上,以光伏产业上游和中游企业为主,该部分企业负债的偿还完全无法依靠经营活动产生的现金流量,只能依靠企业筹资活动周转,短借长用的情形较为严重,在融资环境发生不利变化时,将大大增加企业的短期偿债风险;同期投资活动现金流呈净流出和筹资活动现金流呈净流入的企业分别占比81.36%和54.24%,考虑到光伏制造企业为提升产品竞争力,投资活动现金流将长期处于净流出状态,超过50.00%的样本企业经营性现金所得无法满足投资资金需求。 光伏企业存在较大的短期偿债压力。2018年9月末光伏样本企业资产负债率中位数为54.40%,同比增长0.26个百分点;资产负债率超过70.00%的光伏企业占比为13.56%,存在较大偿债压力,其中海润光伏(股票代码“600401”)高达98.94%。此外,2018年1-9月光伏样本企业现金流动负债比(当期经营活动现金流净额与期末流动负债之比)中位数仅为2.92%,该比率低于30.00%的企业占比达83.05%,经营性现金净流入对流动负债的覆盖程度较低,短期偿债压力较大。 中证鹏元认为,2018年以来“531”新政致使国内电站投资需求大幅缩减,美国和印度实施贸易保护政策削减我国光伏产品出口增长空间,目前我国光伏企业业绩承压,短期偿债压力较大,中游中小企业产能过剩问题凸显,短期内改善空间有限。中证鹏元预计中长期光伏产业仍存在较大的增长空间,但未来光伏企业将呈现结构性复苏,市场份额将向具有技术和成本优势的企业集中,落后产能将逐步退出;需重点关注业绩持续亏损、产能利用率低及短期偿债压力大的光伏企业,没有稳定的经营现金流和投资回报做支撑,仅通过大规模举债维持运营,在目前竞争加剧的市场形势下,容易导致企业资金链断裂。 声明:本报告所采用的数据均来自合规渠道,通过合理分析得出结论,结论不受其它任何第三方的授意、影响,特此声明。 报告中观点仅是相关研究人员根据相关公开资料作出的分析和判断,并不代表公司观点。 (编辑:Nicola) |