|

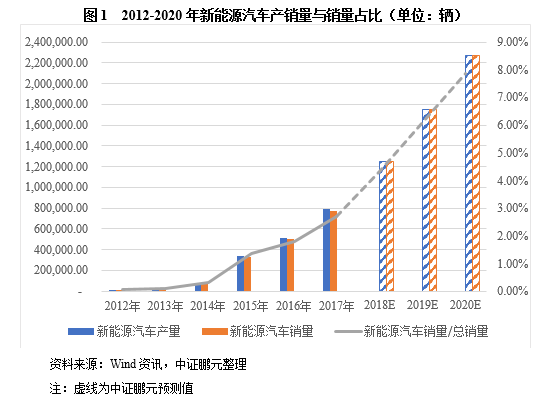

��Ҫ���� �����߷��ֺ��г������£�δ������Դ������ҵ���������ָ�����������˫�������߱��Ϻ�����Դ�����г����ϳ���ı����£���֤��ԪԤ�ƣ�2018��-2020������Դ������������ֱ�Ϊ125������175������227���������������Ų�������ί�ͿƼ�������ĵ�2020������Դ�����������200������Ŀ�꣬��δ����������������ά����2,880�������ң�������Դ��������ռ���������������ֱ�Ϊ4.34%��6.08%��7.88%�� ���ʽ�춯��PHV����������ռ�Ƚ��������������ѽṹ�����ó������ó�ת�䡣���ߵ����£����ʽ�춯��PHV����������ռ�Ƚ�������������֤��ԪԤ��2018-2020����ʽ�춯��PHV�����������ֱ�Ϊ27.7������43.3������57������ռ�ȷֱ�Ϊ22.16%��24.74%��25.11%���������ߴ�����¶����ó��г��ij����������Դ���ó��������ٽ��������ó��������٣���֤��ԪԤ��2018��-2020������Դ���ó������ֱ�Ϊ107������155������202������ռ�ȷֱ�Ϊ85.60%��88.57%��88.98%�� ����Դ������ͷ��ҵ���Ʋ������֣��������������£��г����жȽ���һ������������Դ���ó�������Դ�ͳ��г����жȽϸߣ����Ų������������˳������������ż��IJ�����ߣ��߶������������ߡ����������ij�����̭�������������ḻ���ʽ�ʵ���ۺ��Ʒ���Ͽɶȸߵ���ͷ��ҵ��������δ�����ӳ�ֵľ��������棬�г����жȽ���һ�������� ����Դ������ҵ�����������ʣ������������ջ�����ŷ�ǿת�䣬���������������͵��ܺij��ͣ�������������¶��ڽ������ҵ����������Դ�ͳ���ҵ��ӯ����������������һ���潵���˲�������һ��������˼����ż����ӽṹ�������������������ܺij������·��Ƚ�С����������̲�Ʒ���·��ȴ����������ջ�����ŷ�ǿת�䡣����������ʹ����ҵ����������Դ�ͳ���ҵӯ��������ѹ��2018���ϰ�������Դ���ó�������Դ�ͳ�ë���ʷֱ�Ϊ15.09%��16.62%���ֱ������ͬ���½�0.11��1.84���ٷֵ㡣��֤��ԪԤ�⣬�µIJ�������ʵʩ������Դ���ó�������Դ�ͳ�ë���ʽ���һ���½���2019���ϰ����15.00%��15.79%�� ˫�������߽���ʹ���ֲ���ij���ǿǿ���ֻ������ѹ�����������ʹ�ͳȼ�ͳ��ܺ�ˮƽ��������������Դ����������������Դ������ҵ�ķ�չ��˫��������Ҫ�� 2019 �� 2020 �������Դ�������ֱ����ֱ�ﵽ10%��12%����������ƾ������ˮƽ�ڶ�ʱ����Ѹ������˫����Ҫ��ij���ѡ����ǿǿ���֡����ƻ����ķ�ʽ�����⡰˫���֡�������ѹ����ͬʱ�����ó������̽��ܵ������ֻ����ռ���������������ʹ�ͳȼ�ͳ��ܺ�ˮƽ��������������Դ��������֤��Ԫ��Ϊ����Ҫ������������Դ���ֱ���Ҫ��2019-2020 ������Դ���ó��IJ�����Ҫ�ֱ�ﵽ 123���166����������������Դ������ҵ�ķ�չ�� ����ע����֤��Ԫ�����������̨���Կɻ���������棩 ���� һ����ҵչ�� ���������г������£�����Դ������ҵ���������ָ������� ��2012�����Ժ��̨������������Դ������ҵ��չ�滮��2012�D2020 �꣩���������ڹ������ߵĴ��������£��ҹ�����Դ������ҵʵ���˷�Ծʽ��չ���������г�����Ȳ�����ߡ��ӽ��������������ҹ�����Դ����������2012���1.28����������2017���77.70�������г���ģ�������������Ϊ 227.32%��ռ����������������2012���0.07%������2017���2.69%��ռ�Ȳ���������2018��1-10�·�����Դ��������Ϊ86.00������ͬ������51%��ռȫ������������4.46%�������ߺ��г������£�δ������Դ������ҵ���������ָ�����������֤��ԪԤ�⣬2018��-2020������Դ������������ֱ�Ϊ125������175������227���������������Ų�������ί�ͿƼ�������ĵ�2020������Դ�����������200������Ŀ�꣬��δ����������������ά����2,880�������ң�������Դ��������ռ���������������ֱ�Ϊ4.34%��6.08%��7.88%��

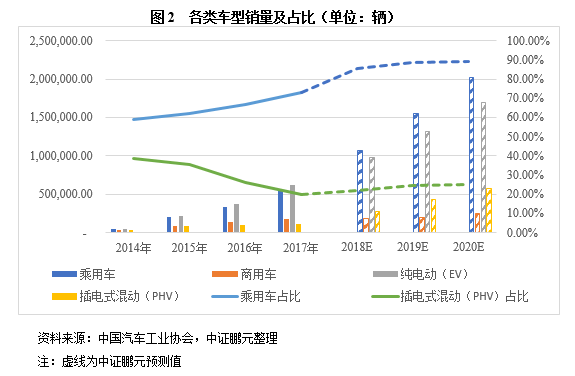

�����ߵ����£����ʽ�춯��PHV����������ռ�Ƚ��������������ѽṹ�����ó������ó�ת�� 2018��2�°䲼�ġ����ڵ�����������Դ�����ƹ�Ӧ�ò����������ߵ�֪ͨ���У����ʽ�춯��PHV�����ó������µ����Ƚ�Ϊ8.33%�������綯��EV�����ó������µ�������20%���ϣ��ڴ����ߵ����£����ʽ�춯��PHV����������ռ�Ƚ�������������֤��ԪԤ��2018��-2020����ʽ�춯��PHV�����������ֱ�Ϊ27.7������43.3������57������ռ�ȷֱ�Ϊ22.16%��24.74%��25.11%�� �������ߴ�����¶����ó��г��ij������������˽����������Դ�����������ӣ�����Դ���ó��������ٽ��������ó��������٣����ѽṹ�������ó������ó�ת�䡣��֤��ԪԤ��2018��-2020������Դ���ó������ֱ�Ϊ107������155������202������ռ�ȷֱ�Ϊ85.60%��88.57%��88.98%��

����Դ���ó��г����жȽ������ۼ�����ͷ��ҵ���Ʋ������֣�δ���������߽��ƶ�����Դ�ͳ���ҵ���жȽ�һ������ �Ӿ�������������ҹ������г���ģ���ñ��ֽ�Ϊ���ԣ����͵���������ƾ�贫ͳ����������Դ�ܹ����ӿ��ٵIJ�������Դ������������ҵ��������������ܸ�������������������£���ҵ���ж������ٴ������� ��1������Դ���ó��г� ��֤��ԪԤ������Դ���ó��г����жȽ���һ��������Ԥ�Ƶ�2020���г�ǰʮλ����Դ���ó����жȽ���2017��85.92%��һ��������90%���ϡ�����ǰ�����ҵ�г�ռ���ʽ���60.10%������70%���ϡ�2017����ǵ��г�ռ������ߣ���20.06%����ҪƷ���б��ǵ��Ρ����ǵ��غͱ��ǵ��ƣ��������������ڲ��ʽ�춯��HPV�����͡���������Դ�г�ռ�ȵڶ�����18.21%����ҪƷ���б���ECϵ�С�����EUϵ�еȣ���ҪΪ���綯��EV�����͡����ǵϡ���������Դ���������ó��ͼ����ȳ������ڼ��������ḻ���ʽ�ʵ���ۺ��Ʒ���Ͽɶȸߵ����ؽ��õ����㷢չ���г�ռ����������һ��������

��2�����ó��г� ����Դ���ó���Ҫ������Դ�ͳ�Ϊ������֤��ԪԤ������Դ�ͳ��г����жȽ���һ��������Ԥ�Ƶ�2020���г�ǰ��λ����Դ�ͳ����жȽ���2017��65.50%��һ��������80%���ϡ������й��ͳ���ͳ����Ϣ��ʾ��2017�������������Դ�ͳ�86,767����ͬ���½�24.41%����Ҫ��2017�겹������µ�������3����ָ�������Ӱ�졣ǰ�����ҵ���г��ݶ�ϼ�Ϊ65.50%���г����жȽϸߣ�֣����ͨ���г��Ͼ����ھ������ȵĵ�λ���������г��ݶ�����ǣ�2017���г��ݶ�������28.65%��������������������������ƶ���ҵ���壬�г����ж�������һ��������

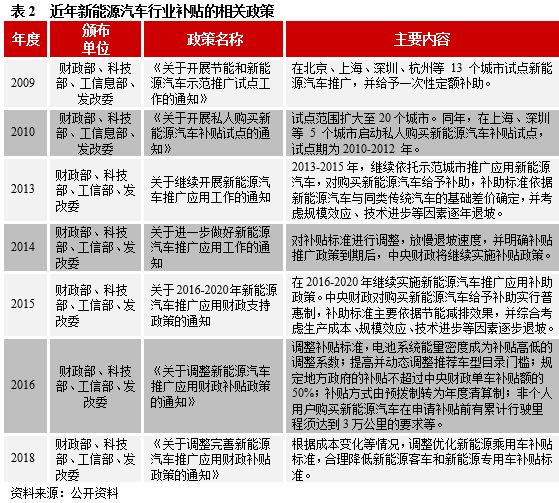

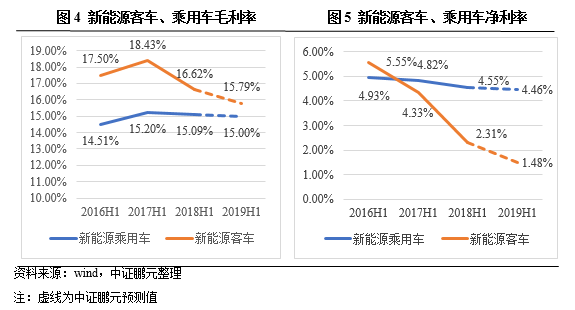

����Դ������ҵ�����������ʣ������������ջ�����ŷ�ǿת�䣬���������������͵��ܺij��ͣ�������������¶��ڽ������ҵ����������Դ�ͳ���ҵ��ӯ��������˫�������߽���ʹ���ֲ���ij���ǿǿ���ֻ������ѹ�����������ʹ�ͳȼ�ͳ��ܺ�ˮƽ��������������Դ��������������Դ������ҵ�ķ�չ ����Դ����������͵ط��ĸ߶���Լ�����֧���£�������õ��˸��ٵķ�չ��ͬʱҲ�����������ҵ�����硰��ʬ��ҵ���ա�����ƭ���粨�����¼��������˼�ܲ��ŵ����ӡ���������ҵ��������������ܸ�������������������˫�������ߵ�����ҵ�������������ٵͶ˲��ܳ��壬�ƶ���ҵ����������չ�������ҹ�����Դ������ҵ��Ҫ֧�ֺ淶��������¼һ�� 1���������� ��֤��ԪԤ�ƣ�������ҵ����Ѫ�����������ƣ��������߽���һ�����£���2020��ײ������߽���ȫ�˳���Ŀǰ���ڲ���������Ҫ���Էֳ��������֣��ƹ�Ӧ�õIJ���������˰��������Լ�·Ȩ��������2009����ҿ�ʼ����Դ�����ƹ��Ե�����������Դ�����г����ٷ�չ���߶�����߲��ɳ������������Ͷ�����Դ�����IJ�����2015�꿪ʼ��ȷ�����������ߣ�2016�꿪ʼʵ�в����������ߣ�2017�겹����ʼ�������£����綯���ó��Ϳͳ����Ҳ����ֱ�20%��40%���ϣ��ط��������������벹����100%�½���50%��2018�� 2 �£���ز��Ŷ�����Դ���������ٴ�����Ӧ���������д��綯�ͳ������µ����� 40%���ң����������綯���ó�����Ҳ����»������ߵ����棬��������Դ���ó����ﵽһ������Ҫ������������������������Դ�ͳ���ȫ�������Ͳ��������������ֳ���ǿ����Դ���ó��ĵ���

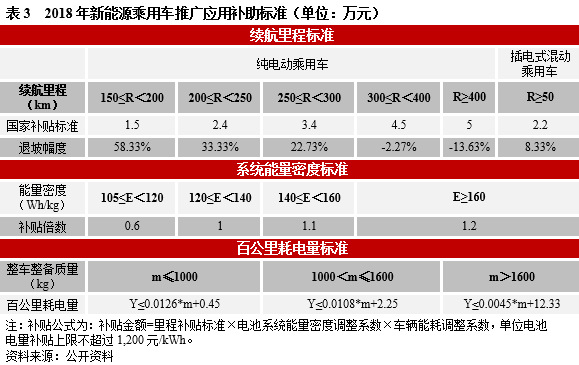

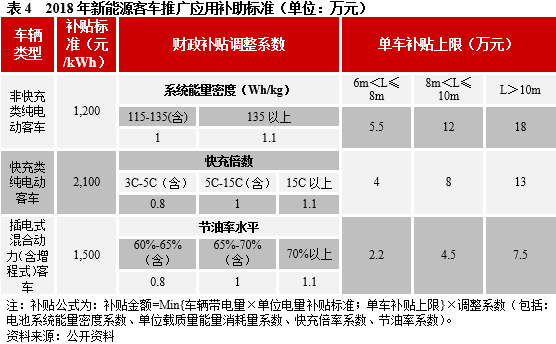

�����г����㣬2015�ꡢ2016���2017����������������ط���������������˰���⡢����˰���������ܶ�ֱ�ﵽ1,013��Ԫ��1,266��Ԫ��780��Ԫ��2017�겹��������½���Ҫ���ڲ���������µ��¡�����2018������Դ��������Ϊ125��������2017��ͬ������54.44%���ҳ��ͽṹ��2017�겻�䣬�������µIJ��������㣬��֤��ԪԤ�ƣ�2018�겹���ܶ�Ϊ924��Ԫ���ң���������Դ����������2017��ƽ������Ϊ26.3%�� �ҹ����е�����Դ������������Ϊ���������Ƽ��������Ų�������ί��2018��2�·����ġ����ڵ�����������Դ�����ƹ�Ӧ�ò����������ߵ�֪ͨ���������߸��ݳɱ��仯������������Ż�����Դ���ó���������������������Դ�ͳ�������Դר�ó�����������Ҫ�����ĸ����棬��һ������Ӫ���Ҫ��ĵ�������������Դ�������������������Ӫ���Ҫ�����Ϊ2����ڶ������Ƶط����������ز��ò�ȡ�κ���ʽ�ĵط�������ʩ����������ȷʵʩʱ�䣺�� 2018 ��2��12����ʵʩ��2018��2��12���� 2018��6��11��Ϊ�����ڡ����ģ������ں����Ͳ������������ʶ����£��Բ�ͬ������Ʒ���͵���Ӧ��������Ӱ��������£� ��1������Դ���ó��������� ���綯���ó����������棬��������ϵ���ɹ�ȥ������ϵͳ�����ܶ�ת��Ϊ����ϵͳ�����ܶȺͰٹ���ĵ�����˫�ص�������������̡�ϵͳ�����ܶ�����ָ���Ҫ���һ����ߣ��������Խ�ͣ��������·���Խ��������̳���300kmʱ�������������������춯���ó�������� 2017���2.4��Ԫ/������Ϊ2.2��Ԫ/������ʻ����ż�Ϊ50��������µ����Ƚ�Ϊ8.33%�����춯���Ͳ����µ����Ƚ�С�����ߵ������ԡ� �������ߵ����������ʣ������������ջ�����ŷ�ǿת�䡣���������͵�ij������·��Ƚ�С����������̲�Ʒ���·��ȴ�������������ҵ�����������ƶ���Ʒ�ṹ�߶˻���������һ���������۵���ͷ��ҵ���������������ĵͶ˲��ܽ����壬���Dz���������¶��ڽ������ҵӯ��������

��2������Դ�ͳ��������� ��һ������Դ�ͳ������������µ��Ҳ������㷽ʽ�����仯���ǿ���ി�綯�ͳ�������ി�綯�ͳ��Ͳ��ʽ��϶�����������ʽ���ͳ��������в�ͬ�̶ȵ��µ����ڶ�����ϵͳ�����ܶȡ���䱶���������ʺ͵�λ��������������������˸��ߵ�Ҫ���µIJ������ߴ�ʹ��ҵ�ع����ԣ����к��ľ���������ҵ��ͨ���������������ͳɱ������²�Ʒ��������δ�����ӳ�ֵľ��������档

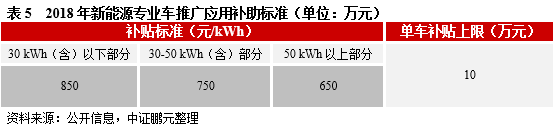

��3������Դר�ó� ����Դר�ó������µ�����ԼΪ40%��ͬʱ�����˵�λ������������������Ϊ����ϵ������ϵͳ�����ܶȡ��ְٹ����ģ��������������ȼ����ż���Ҫ���һ����ߡ�

��֤��Ԫ��Ϊ���߲�������µ���ʹ����ҵӯ����ѹ��������Դ�ͳ��ϳ��ó��ܵ����ߵ�Ӱ��ͳ������ѡȡ���д����Ե�����Դ�������ó���ҵ���������š����ǵϡ��������š�������������̩�������Ϳͳ���ҵ����ͨ�ͳ���������������ͨ�ͳ��������ͳ������ǿͳ�����Ϊ������2018���ϰ�������Դ���ó�������ҵ������Դ�ͳ�������ҵë���ʷֱ�Ϊ15.09%��16.62%���ֱ������ͬ���½�0.11��1.84���ٷֵ㣻�����ʷֱ�Ϊ4.55%��2.31%���ֱ������ͬ���½�0.27��2.02���ٷֵ㡣2018��6��11��ʵ���µIJ������ߺ�������ն��Ǽۺ����γɱ��������������أ���֤��ԪԤ�⣬����Դ���ó�������ҵë���ʽ���һ���½���2019���ϰ����15.00%���������½���4.46%������Դ�ͳ�������ҵë���ʽ���һ���½���2019���ϰ����15.79%���������½���1.48%��

2��˫��������[1] ˫�������ߵ�ǿ���Խ���������ҵ��ֽ����������Ӱ�죬һ���棬���ֲ���ij���ѡ��ǿǿ���֡����ƻ����ķ�ʽ����˫�������ߴ�����ѹ������ͳȼ�ͳ��ó��г����жȽ���һ����ǿ����һ���棬���ó������̽��ܵ����������������ֻ����ռ���������������ʹ�ͳȼ�ͳ��ܺ�ˮƽ��������������Դ��������������Դ������ҵ�ķ�չ�� ˫��������Ҫ��2019-2020������Դ���ֱ���Ϊ10%��12%��2017����ڳ��ó�����Ϊ2,471����������δ��������ó���������䣬��2019���2020����������Դ���ֱַ�Ϊ247��ֺ�297��֡��ݹ��Ų����㣬2019��2020�꣬ȼ�����������ֳ��ת�ú���Ҫ�ֳ���ȼ��������������ԼΪ147��֡�242��֡���2019���2020��Ҫ���������Դ����������Ϊ394��ֺ�549��֣��� 2019-2020 ��ƽ���������ֱַ�Ϊ 3.2�֡�3.3�ּ��㣬2019-2020 ������Դ���ó��IJ�����Ҫ�ֱ�ﵽ 123���166����������������Դ������ҵ�ķ�չ�� �ۺ������������������ջ�����ŷ�ǿת�䣬�������������ܺ͵��ܺij��͡�������������ҵ�����������ƶ���Ʒ�ṹ�߶˻���������һ���������۵���ͷ��ҵ���������������ĵͶ˲��ܽ����壬���Dz���������¶��ڽ������ҵ����������Դ�ͳ���ҵ��ӯ�����������Ų������������º��˳���˫�������߽���������Դ������ҵ�ķ�չ�� ��¼һ �����ҹ�����Դ������ҵ��Ҫ֧�ֺ淶������

[1]����μ���֤��Ԫ����8��31�շ����ġ�˫�������߶����ҹ������г���ֵ�Ӱ�졷�� �����������������õ����ݾ����ԺϹ�������ͨ�����������ó����ۣ����۲��������κε����������⡢Ӱ�죬�ش������� �����й۵��������о���Ա������ع������������ķ������жϣ�����������˾�۵㡣 ���༭��Nicola�� |