|

城市商业银行及农村商业银行以中小型银行为主,是我国金融体系的重要组成部分,在服务地方实体经济、促进中小企业发展等方面具有积极的作用。截至2018年6月底,我国银行业金融机构4571家(包括政策性银行、国有大型商业银行、股份制银行、城商行、农商行、民营银行、外资银行、农村合作银行、农村信用社、村镇银行、信托、消费金融、财务公司等法人类型),其中城商行和农商行共1444家,占比31.6%。 从资产规模来看,据银监会统计,截至2017年末,我国大型商业银行总资产超过92万亿,股份制银行总资产45万亿,城商行总资产31万亿,农商行总资产23万亿元。从盈利能力来看,2018年第三季度,我国大型银行资产利润率为1.10%,股份制银行资产利润率为0.93%,城商行资产利润率为0.84%,农商行资产利润率为0.98%。从资产质量来看,我国大型银行不良贷款率为1.47%,股份制银行不良贷款率为1.70%,城商行不良贷款率为1.67%,农商行不良贷款率为4.23%。由此可见,我国城商行及农商行的资产规模、盈利水平、资产质量均不及大型银行和股份制银行(除农商行资产利润率略高于股份制银行、城商行资产质量优于股份制银行以外)。 目前我国经济正处于L型阶段,银行的同业竞争激烈,大型银行及股份制银行具有规模效应及品牌效应,相比于大型银行和股份制银行,绝大多数城商行和农商行资产规模小、业务范围窄、抗风险能力较差、经营能力有待提高,尤其在跨区域经营监管从严的时期,中小型银行夹缝中求生存的境况会越来越艰难。 中小型银行具有以下经营特点:一是客户群体具有区域性,主要是相关地区的中小企业、社区居民和农户;二是经营渠道下沉,在相关区域拥有相对更多的分支机构,对所服务客户的信息更加了解,可以较快获取真实的客户需求;三是其一般采用一级法人制度,机制较为灵活,决策效率高。 随着绿色金融区域性改革如火如荼的推进,中小型银行发展绿色金融拥有着先天的区位优势、政策优势、信息优势。因此绿色金融成为中小型银行破局同质化竞争的重要转型之路。事实上,一些中小银行已经开始积极参与绿色金融的探索与实践。 一、中小银行绿色金融发展概况 目前我国银行主要参与绿色金融的形式是绿色金融债券和绿色信贷。 (一)绿色金融债券 中小型银行成为绿色金融债发行主力。2016年我国绿色金融债券总发行规模为1550亿元,发行只数为21只。其中中小型银行发行金额仅为180亿元,占比仅为11.6%;发行只数为11只,占比52.4%。2017年我国绿色金融债券总发行规模为1234亿元,发行只数为44只。其中中小型银行发行金额为854亿元,占比增至69.2%;发行只数为30只,占比增至68.2%。截至2018年11月20日,2018年我国绿色金融债券发行总规模为804.5亿元,发行只数为26只。其中中小型银行发行金额为452.5亿元,占比为56.2%;发行只数为23只,占比为88.5%。从发行金额、发行只数角度来看,2016年至2017年我国中小型银行发行绿色金融债券呈现递增趋势。具体情形如图1、图2所示。

图1:2016-2017我国绿色金融债券发行金额情况 数据来源:Wind金融数据库,中央财经大学绿色金融国际研究院

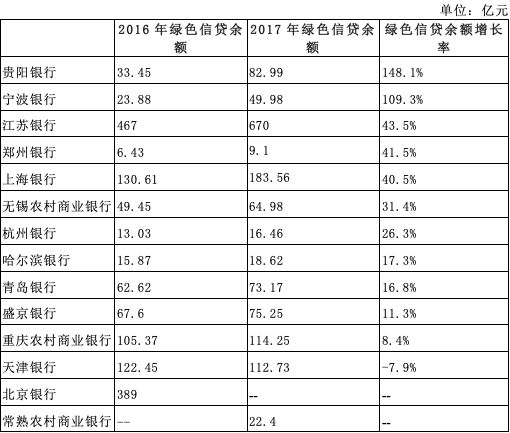

图2:2016-2017我国绿色金融债券发行数量情况 数据来源:Wind金融数据库,中央财经大学绿色金融国际研究院 (二)绿色信贷 中小银行积极参与绿色信贷市场,但发展水平参差不齐。自2013年原银监会颁发《绿色信贷统计制度》,国内21家主要银行作为考核对象开始定期上报其绿色信贷业务整体数据,成为国内开展绿色信贷工作的主力军。2018年1月,人民银行印发《关于建立绿色贷款专项统计制度的通知》,要求人行分支机构负责辖区内城商行及农商行的绿色信贷报数申请及质量自查报告,因此开展绿色信贷工作也成为中小银行的必要任务。据2016年及2017年度上市银行信息统计,我国中小型银行绿色信贷余额持续增加,信息披露程度不断提升。表1中前11家银行2017年绿色信贷余额平均增长率为40.5%,其中绿色信贷余额增长最为迅速的是贵阳银行,增长率为148.1%,但天津银行绿色信贷余额下降7.9%。 表1:2016-2017部分上市中小型银行绿色信贷余额情况

数据来源:中央财经大学绿色金融国际研究院 二、专注绿色金融业务发展的可行性 事实上,国内已经有金融机构专注绿色金融发展并取得了良好的效果,证明了绿色金融业务具有长期发展的可持续性。 兴业银行是我国最早探索绿色金融的金融机构。2016年发布了“兴业银行绿色金融产品体系”,绿色金融产品主要包括碳金融综合服务、碳资产质押贷款、排污权抵押贷款、低碳信用卡、水资源综合服务、绿色金融债券等。截至目前,兴业银行绿色金融资产不良率为0.3%,其绿色金融资产质量远优于银行业平均资产质量。 马鞍山银行则是我国中小型银行中首家探索转型为绿色银行的银行,具有示范性意义。马鞍山农商银行结合当地实际需求,推出包括绿色新能源消费贷款、绿色住房按揭贷款、绿色农业贷款、自建房节能改造贷款、个人绿色存款等特色绿色金融产品。在绿色信贷投放方面,2018年全行绿色信贷投放大幅增长,截至10月末共投放绿色信贷16.69亿元,并取得了良好的经济效益。 三、中小银行绿色转型建议 中小型银行资产规模小、业务范围区域性强、风险控制能力较差、业务经营能力有待提高。在面临同业竞争激烈以及跨区域经营监管从严的压力下,中小型银行迫切需要构建自身差异化的核心竞争力、优化资产负债结构进而实现银行转型。毫无疑问,发展绿色金融是中小银行转型的重要契机。针对中小型银行如何实现绿色转型,我们给出如下建议。 (一)中小型银行应明确市场定位,完善管理体系,提升绿色业务经营能力 中小型银行为了避免银行同质化竞争,应不同于大型银行的全类型业务模式,找准自身的定位,与本地的优势行业及企业共同成长,在特定领域精耕细作,构建差异化竞争力。比如湖州银行在湖州推行的绿色园区贷产品,不但产生了经济效益,更产生了广泛的社会声誉。马鞍山农商行推出绿色存款产品,通过提供高附加值的产品来提高客户粘性,从而破局存款增速低于贷款增速的“负债荒”,进一步满足防控流动性风险的监管要求和自身的盈利需求。 中小银行应加大对绿色项目的开发与评审能力,在风险可控的情况下,开展绿色理财产品研发,推进绿色信贷资产证券化。在此过程中,中小银行应加强人才队伍建设,提供绿色金融相关专业知识的培训,同时应注重绿色项目评审体系的完善,提高绿色项目风险管控能力。 (二)地方政府积极引导并大力支持银行绿色转型 地方政府多为地方城商行和农商行的实际控股股东,因此更应该引导和支持中小型银行进行绿色转型。通过完善法律法规,为机构开展绿色金融相关业务提供便利。加强银行与地方环保、工商、税收等部门的多方联动,建立有效的信息共享机制。探索建立绿色中小微企业或项目的担保机制,促进银行为绿色项目和企业提供融资支持。 (三)监管机构应考虑降低绿色资产风险权重,鼓励开展绿色信贷转让、绿色ABS业务 人民银行、银监会应以中小银行为试点,探索绿色金融政策创新。比如降低绿色信贷的风险资本占用的权重,针对绿色信贷采取定向降准措施等。此外,可以鼓励中小银行通过开展绿色信贷转让、绿色ABS等业务盘活银行资产,实现跨区域的资产配置。 (编辑:Wendy) |