|

主要内容 (1)国内废铜供应量有望持续增长。中证鹏元预计2018年中国电线电缆回收量同比有所增长,2019年则有望保持稳定;2018-2019年汽车和电器电子产品报废量将持续增长,是国内废铜供应量增长的主要动力。 (2)2019年起中国将全面禁止进口废七类,但2020年禁止进口废六类的可能性不大。废七类被调入《禁止进口固体废物目录》,并将在2018年12月31日起执行,表明2019年起中国将全面禁止进口废七类。但废六类含铜量高,污染小,且国内铜资源储量少,全面禁止进口废六类对国内铜资源供给影响大,因此禁止进口废六类的可能性不大。 (3)限制乃至禁止进口废七类对国内铜原料供给影响有限。2018年废六类进口量大幅增加,弥补了废七类进口量大幅下降的缺口,保障了精炼铜原料供给。全面禁止进口废七类,使得2019年废铜供应量净减少22.02万金属吨,是我国2017年精炼铜表观消费量的1.85%,对铜市场的影响有限。 (关注“中证鹏元评级”,向后台留言可获得完整报告) 正文 一、废铜简介 废铜又称废杂铜,从形式上可以分为六类废杂铜(也称“废六类”)和七类废杂铜(也称“废七类”),“废六类”包括1#铜、2#铜、光亮铜、黄杂铜等,铜品位在60%以上,而“废七类”包括废电线电缆和废电机等,铜品位在60%以下,必须经过拆解和分拣才能使用。按来源划分,废铜可分为新废铜和旧废铜,新废铜是指铜工业生产过程中产生的废料;旧废铜是指从废弃物品中回收的废铜,新废铜一般品位较高,回收周期较短,大部分可以回炉再利用,故文中所称废铜主要指旧废铜。 国内废铜由终端产品报废量的推动而被动增长,进口废铜量则受多重因素影响。我国是世界最大的铜冶炼国和消费国,2017年精炼铜产量和消费量是世界的41.58%和50.26%,但是国产铜精矿占比仅为全球产量的9.26%,中国每年还需要大量使用废铜和进口铜精矿。在这种背景下,国内废铜基本都能够被国内冶炼厂商消化,其供应量由终端产品报废量的推动而被动增长;进口废铜量则受多种因素影响,如国内市场需求、精废价差和相关政策等。 尽管国内废铜回收量保持增长,进口废铜仍是我国精炼铜及铜产品的重要原料。国内废铜回收量2015-2017年复合增长率为5.06%,2017年已达85.2万吨,但中国工业化起步晚,大量铜产品尚未进入回收期,进口废铜仍是我国铜冶炼加工行业的重要原料来源。数据显示,2017年我国精炼铜表观消费量为1,193万吨,其中国内废铜占比仅为7.14%,进口废铜(含废六类和废七类)占比达13.28%,国内再生铜原料对国外原料供应存在较大依赖。

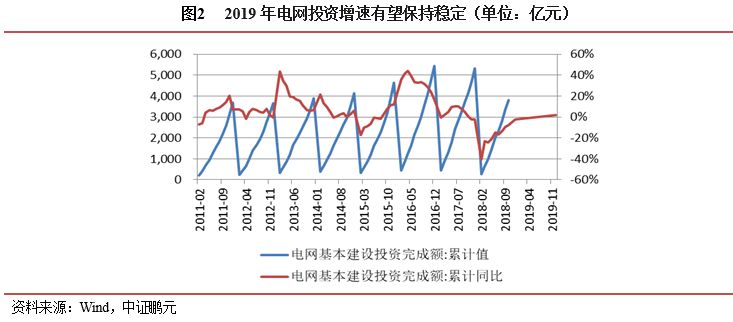

二、国内废铜供给 本文中国内废铜回收量主要选择电线电缆产品、电器电子产品和交运工具(本文以汽车为代表)三个角度分析。一般而言,铜的终端产品包括电线电缆、电器电子、建筑和交运工具等领域,这些领域又是废铜产生的主要来源。其中,电线电缆产品寿命在20-40年、电器电子产品寿命在8-15年、建筑用铜寿命在40-60年、交运工具使用寿命在10-20年,平均使用寿命在30年左右。中国铜消费量快速增长始于2002年左右,目前建筑用铜尚未大规模淘汰,其规模可以忽略不计。 从国网废旧物资处置项目数量和电网投资金额推算,2018年中国电线电缆回收量同比有所增长,2019年有望保持稳定 2018年1-10月国网废旧物资处置项目数量比上年略增,考虑到下半年电网投资增速有所加快,预计电线电缆回收量可能保持较高水平。中证鹏元选取国家电网废旧物资处置项目数量作为衡量电线电缆回收量的指标。国家电网公司电子商务平台竞价公告显示,2015-2017年以及2018年1-10月,国家电网废旧物资处置项目数量分别为280个、272个、265个和213个,整体略有下降,但2018年1-10月处置数量略高于上年同期水平。2018年下半年,电网基本建设投资增速有转正的趋势,全年处置项目数有望高于2015-2017年的水平,电线电缆回收量很可能同比增长。 2019年电线电缆回收量有望保持稳定。尽管中小城镇(中心村)电网改造升级等脱贫攻坚重点任务已经完成,而新一轮农网改造升级工程年均投资额仅为1,044.4 亿元(五年计划总投资5,222 亿元),低于2016-2017年1,800亿元和1,474亿元。但在经济下行压力加大的背景下,投资成为稳增长的重要方式,预计2019年电网投资将延续2018年下半年以来的投资力度,电线电缆回收量有望保持稳定。

近年中国汽车报废数量远低于预期,但更新换代需求和新政策的推行有望推动报废车辆的快速增长 中国汽车报废数量远低于市场预期。2000-2017年中国汽车销量复合增长率高达16.72%,2017年销量已达到2,887.89万辆,成为世界第一大汽车市场。理论上,汽车的使用寿命为10-20年,近年报废汽车数量理应持续增长,但统计数据显示,2015-2017 年和2018年1-9月国内分别报废170.0万辆、159.2万辆、147.2 万辆和111.9万辆,远低于中国物资再生协会(以下简称“协会”)预期的190万辆、234万辆和244万辆和354万辆。主要原因为:(1)正规回收渠道回收价格低,大量车辆流向二手市场或者重新拼装后出售,回收汽车占停止使用汽车数量的比例不足30%;(2)2017年发布的《机动车强制报废标准规定》取消了私家车15年的强制报废标准,延长了车辆使用年限。 政策方面,新版《报废汽车回收管理办法》(简称新《办法》)将提高正规回收企业车辆回收的积极性。2018年3月,新《办法》已修订完成,其重大变化在于:取消收购价格管制,允许报废汽车“五大总成”[1]交售给再制造企业,其他能继续使用的零配件可以出售,但应标明“报废汽车回用件”。新《办法》有助于挤压不正规的回收渠道,为正规拆解企业提供公平竞争的市场空间,提高正规回收企业车辆回收的积极性。 中国汽车保有量规模大,更新换代需求旺盛,是报废量快速增长的重要动力。尽管报废数量远低于市场预期,2018年1-9月报废汽车数量实现同比增长13.60%,扭转了近年来持续下降的趋势。汽车的散热器、制动系统管理、液压装置、齿轮、轴承、刹车摩擦片、配电和电力系统、垫圈以及各种接头、配件和饰件等都使用铜或者铜合金,其中散热器用铜量最大,汽车用铜量大概为15KG/辆。按照2017年1-9月汽车报废数量占当年报废量推算,2018年中国报废汽车数量为167.21万辆[2],可回收废铜2.51万吨,同比增长13.60%。考虑到中国汽车产业已进入成熟期,汽车保有量已超过2亿辆,更新换代需求逐渐替代首次购置需求成为市场需求主力,是未来汽车报废量快速增长的重要动力。新《办法》的落地和车辆换代的增加将推动国内汽车报废数量持续增长,按照16.72%的增长率推算,2019年国内报废汽车将带来2.93万吨废铜。

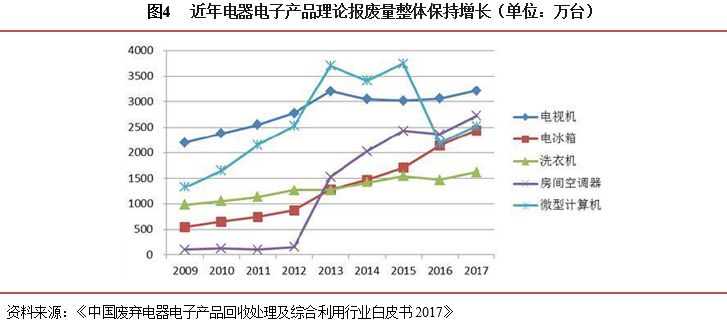

电器电子产品是我国废铜回收的重要来源,未来报废数量有望进一步增长 电器电子产品种类繁多,价格低,使用寿命相对短,更新换代速度快,是我国废铜回收的重要来源。根据《中国废弃电器电子产品回收处理及综合利用行业白皮书2017》测算,2017年,纳入中国废弃电器电子产品处理目录中的14类电子产品报废数量约50,004万台,重量约538.4万吨,分别同比大幅增长32.78%和32.29%。电器电子产品中的白色家电用铜量最大,空调、冰箱和洗衣机用铜量分别约为7.26KG/台、2.18KG/台和0.28KG/台,2017年理论报废量分别为2,723万台、2,439万台和1,620万台,来自报废空调、冰箱和洗衣机的废铜合计达到25.5万金属量吨,近三年复合增长率[3]为8.15%;其他电器电子产品可回收铜4.3万金属量吨。 电器电子产品的报废数量仍有望进一步增长。根据国家标准化委员会出台的《家用电器安全使用年限细则》,空调、冰箱和洗衣机的参考使用年限分别为8-10年、10-16年和8年,2008-2012年家电下乡时期大量销售的家电产品已开始进入报废期,未来仍能保持较快增长。按照8.15%的增长率计算,2018-2019年来自空调、冰箱和洗衣机的废铜回收量分别可达到27.6万金属吨和29.9万金属吨。

三、进口废铜 废铜进口政策趋严,2019年起中国将全面禁止进口废七类,2020年禁止进口废六类的可能性不大 2017年以来,废铜进口限制政策趋严,逐渐由分类管理转向限制进口,最终可能转变为全面禁止进口。旧废铜一般含有杂质,若环保措施不完善,将产生大量污水和有害气体,目前我国对废铜进口实行分类管理,废六类属于自动进口许可废料,废七类属于限制进口许可废料,要进口此类废料需申请进口许可证。2017年7月公布的《禁止洋垃圾入境推进固体废物进口管理制度改革实施方案》提出了全面禁止洋垃圾入境的目标;2018年4月,生态环境部将废七类从《限制进口类可用作原料的固体废物目录》调入《禁止进口固体废物目录》,并将在2018年12月31日起执行,表明2019年起中国将全面禁止进口废七类。 禁止进口废六类的可能性不大。市场传言2020年起禁止进口废六类,主要依据是国务院出台的《中共中央国务院关于全面加强生态环境保护、坚决打好污染防治攻坚战的意见》和生态环境部起草的《中华人民共和国固体废物污染环境防治法(修订草案)(征求意见稿)》,上述政策明确了“全面禁止洋垃圾入境,严厉打击走私,大幅减少固体废物进口种类和数量,力争2020年年底前基本实现固体废物零进口”的目标。但是上述“固体废物”是否会包含废六类存在较大不确定性,主要原因是:(1)进口政策的初衷主要是为了减少环境污染,废六类来源于黄铜屑、聚氨酯铜线废碎料、废黄铜水箱、1号废紫铜、2号废紫铜、废红黄铜等,含铜量在60%以上,简单加工后即可利用,污染小,受环保政策影响小;(2)国内铜资源匮乏,铜矿储量仅为世界的3.42%,2019年废六类占精炼铜表观消费量的比重可能进一步提高至10%左右,若一次性全部禁止进口,将直接造成下游环节原料供应紧张。

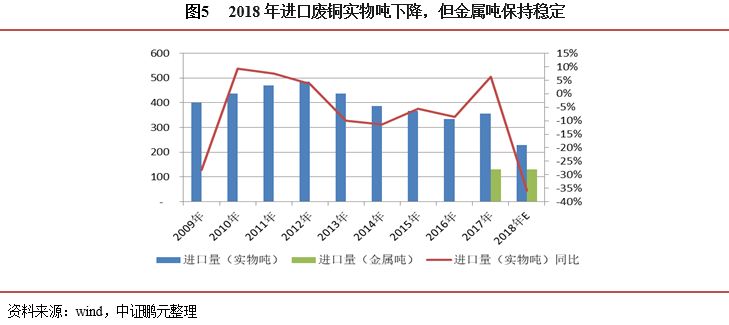

限制乃至禁止进口废七类对国内铜原料供给影响有限 2018年废七类许可进口量(实物吨)及占比大幅下降。截至2018年11月16日,生态环境部批准了24批、合计98.07万实物吨废七类(约合 24.52万金属吨)进口申请,规模较2017年同期下降了65.72%,预计进口废七类占精炼铜表观消费量比重将由2017年的6.62%下降至2018年的2%左右。 2018年废六类进口量大幅增长,弥补了废七类进口量减少的缺口。为规避进口许可证的限制,不少企业海外设厂,将废铜预处理为废六类再进口,保障了精炼铜原料供给。上海有色网公布的数据显示,含铜量更高的废六类进口量占比由2017年的48%左右提高至2018年的80%左右,进口废铜的平均品位由2017年36.50%提升至2018年的57.00%左右,据此计算,2018年1-9月约进口废铜101.46万金属吨。若按照上年同期废铜进口量占上年比重测算,2018年将进口废铜130.26万金属吨,与2017年的129.84万金属吨持平。从进口废铜的构成看,2018年废六类进口量将增加至105.74万金属吨(2018年进口废铜130.26万金属吨-进口废七类24.52万金属吨= 105.74万金属吨),是2017年我国精炼铜表观消费量的8.86%,比上年提高近2个百分点。

全面禁止进口废七类对2019年废铜供给影响有限。在2019年开始全面禁止进口废七类,但废六类政策变动不大的背景下,大型铜企有望进一步增加海外拆解产能,进口废七类可能被废六类全面替代。由于2018年已有大量废七类被废六类替代,2019年废七类停止进口以后,仅减少24.52万金属吨供应量。国内方面,电线电缆回收量维持稳定,汽车和电器电子产品回收量若按照16.72%和8.15%的增速,可带来2.50万金属吨增量。中证鹏元预计全面禁止进口废七类将导致2019年国内废铜供应量净减少22.02万金属吨,相当于2017年我国精炼铜表观消费量的1.85%,对铜市场的影响较小,相关缺口可依靠增加进口废六类、铜精矿和精炼铜补充,废六类占精炼铜表观消费量的比重很可能进一步提高至10%左右。 [1]“五大总成”是指汽车的发动机、变速箱、前桥、后桥、车架等总体构架。 [2]2018年全年预计报废数量=2018年1-9月累计报废量/(2017年1-9月报废车辆占2017年报废数量的比例)= 111.90 / 66.92%=167.21万辆。 [3] 2015年报废报废空调、冰箱和洗衣机数量分别为1,705万台、2,432万台和1,545万台,预计产生21.8万金属吨废铜,按照2017年上述产品产生25.5万金属量吨废铜计算,2015-2017年复合增长率=(25.5/21.8)^(1/2)-1=8.15%。 声明:本报告所采用的数据均来自合规渠道,通过合理分析得出结论,结论不受其它任何第三方的授意、影响,特此声明。 报告中观点仅是相关研究人员根据相关公开资料作出的分析和判断,并不代表公司观点。 (编辑:Nicola) |