|

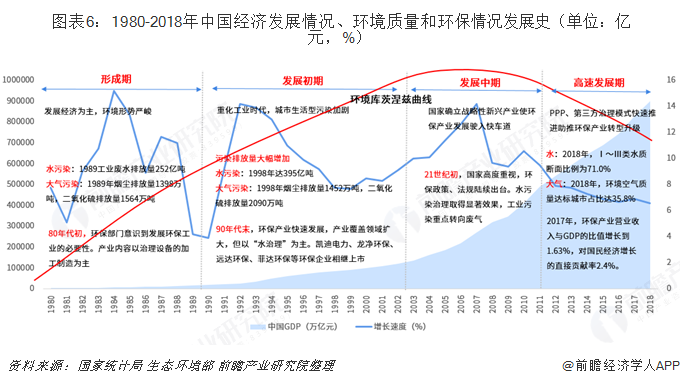

中国环保设备产业发展现状 中国环保产业发展历程一览:仍处于成长期 改革开发40年,伴随着我国社会经济和生态环境保护事业的不断发展壮大,中国环保产业从无到有,产业体系不断完善,产业规模不断扩大,技术水平不断提升,已经成为国民经济的重要组成部分。结合我国经济发展水平和环境污染、治理情况描绘出我国环境库茨涅兹曲线如下;目前,环境治理取得了很大的进展,但仍有较多污染问题亟待解决,环保产业正处于高速发展期。 回顾我国环保产业的发展历程可以将其分为四个阶段:形成期、发展初期、发展中期和高速发展期。 第一阶段:形成期(1990年前),这一阶段以发展经济为主,环境形势严峻。1972年6月联合国在斯德哥尔摩召开第一次人类环境会议后,环境问题引起了我国高层决策者的重视。1973年8月,国务院颁布了我国第一个环境保护文件―《关于保护和改善环境的若干规定》;由此,我国环境保护事业开始起步。1988年,全国从事环保产品生产的企业1928个,实现工业销售产值38亿元,销售利润8.3亿元。产业内容以治理设备的加工制造为主,产品主要集中在“三废”的末端治理和综合利用。 第二阶段:环保产业进入发展初期(20世纪90年代)。我国进入第一轮重化工业时代,城镇化进程加快,城市生活型污染加剧。伴随经济粗放式快速推进,工业污染和生态破坏总体呈加剧趋势,农业面源污染问题凸显,一些地区流域、区域环境污染和生态破坏已经制约了经济社会可持续发展,甚至对公众健康构成威胁。产业范畴由以末端治理的设备制造为主,扩展到覆盖环保产品、环境服务、清洁技术产品、资源循环利用四大领域。1993-2000年的7年间,全国环保产业的从业单位数量由8651家增长到18144家,从业人员由188.2万人增长到317.6万人,营业收入总额由311.5亿元增长到1689.9亿元,年均增长约27%,利润总额由40.9亿元增长到166.7亿元,年均增长约22%。 第三阶段:环保产业进入发展中期(21世纪初),经济发展与保护环境并重。这一阶段,多项政策和规划所制定的污染物总量控制制度带动了污染治理及监测技术装备产业市场快速发展。2010年,“大力发展环保产业”首次写入国民经济发展规划中,环保产业地位被提升到前所未有的高度。 第四阶段:环保产业进入高速发展期(2012-至今)。一方面,环保产业的业务领域更加细化,覆盖全产业链“预防――监测――治理”,覆盖水、大气、土壤等多领域。另一方面,在政策的强力驱动下,PPP、第三方治理模式快速推进助推环保产业转型升级。截至2018年9月,财政部全国PPP综合信息平台项目管理库共有生态建设和环境保护类项目796个,占PPP项目总数的9.6%,项目总投资额8733亿元,占PPP项目总投资额的7.1%。

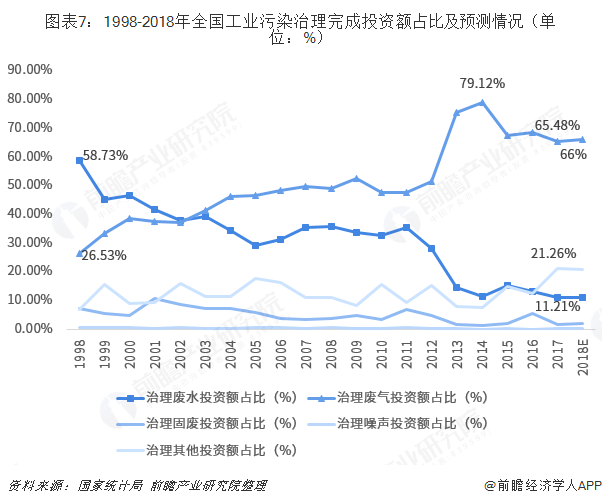

工业污染治理发展重点从废水转向废气 从国家统计局公布的数据来看,工业污染治理发展重点已经从废水转向废气。1998年,工业废水治理投资额占比为58.73%,工业废气治理投资额占比为26.53%;1998-2002年,投资重点仍集中在废水治理;2003-2012年,水质条件的改善使得工业环境治理重点发生改变,废气治理成为重中之重,投资占比差值保持在15%上下。2013年后,空气质量的恶化使得工业污染治理进一步向废气集中,治理废气的投资占比保持在60%以上。

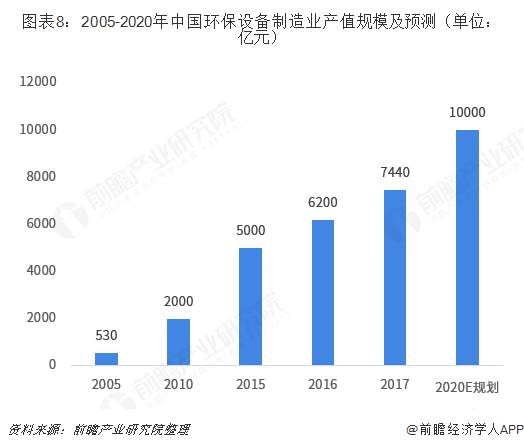

环保设备制造业高速发展,2020年产值将达万亿 环保装备制造业是环保产业的重要组成部分,是保护环境的重要技术基础,是实现绿色发展的重要保障。近年来,随着环境污染形势日益严峻,国家加快了大气污染防治、水污染治理、土壤污染修复等方面政策的出台,而更为严格的污染物排放和治理标准,为新增和升级改造现有的环保设备提供更为广阔的市场空间。 环保产业营业收入与GDP的比值已由2004年的0.37%增长到2017年的1.63%,对国民经济增长的直接贡献率从0.3%上升到2.4%。数据显示,近年来,在政策支持和市场需求的双轮推动下,我国环保装备制造业实现了快速的发展,2010-2017年行业年复合增速达20.6%。2018年,污染防治领域(环保设备制造和环境服务业)营业收入约1.5万亿元,较上年增长约11.1%。此外,2017年10月,工信部发布《关于加快推进环保装备制造业发展的指导意见》提出,2020年环保装备制造业产值达到10000亿元的目标。

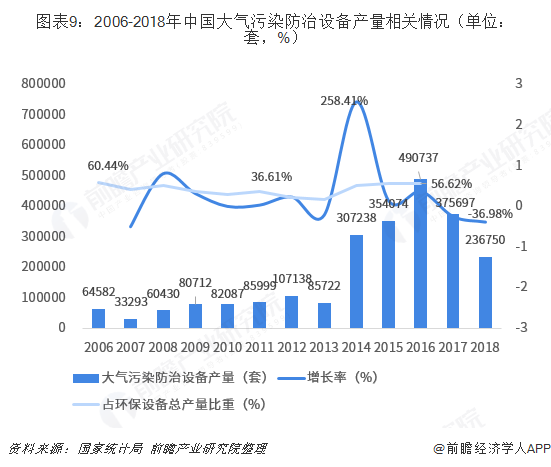

中国环保设备产业迁移路径分析 大气污染防治设备产量占环保设备总量50%以上 我国环保装备产量的波动较大,近年来,大气污染问题就成为中国环境治理的重中之重。随着非电烟气治理改造需求预期持续升温,各地陆续出台非电行业超低排放地方标准,政策从中央传递到地方,环境治理指标从国家层面落实到地方,环保项目也将逐步落地以实现各地方目标。从历年数据看,2006年后,大气污染防治设备的产量占环保设备总产量的比重中均超过50%。故以大气污染防治设备生产制造情况为例,探索环保制造业迁移路径。 从大气污染防治设备的产量变化看,2013年是大气污染防治的分界点,2013年产量为8.6万套,2014年猛增到30.7万套。分析其原因主要有:第一,2013年前后,我国城市雾霾天气频发,PM2.5污染问题引起了全社会的关注;第二,2013年11月,十八届三中全会明确允许社会资本通过特许经营等方式参与城市基础设施投资和运营。

大气污染防治设备制造业迁移路径 2014年开始,大气污染防治设备制造业进入快速增长阶段;2016年产量达到历史最高值。故选取2014年、2016年和2018年三个时间节点各省市的设备产量并进行对比,探索大气污染防治设备制造业的迁移路径。 从2018年大气污染防治设备的产地分布来看,目前,主要集中在湖北、广东和山东,产量合计占全国比重58.89%。

|