|

2018年,我国新能源汽车发展取得积极成效,产业实现高速增长,规模全球领先。展望2019年,产业发展进入快速成长期,有何看点?存在哪些痛点?以下工信部赛迪研究院发布的相关信息,供大家讨论!

一、对2019年形势的基本判断 (一)我国新能源汽车规模将继续保持全球领先地位 全球新能源汽车销量从2012年的11.6万辆增加到2017年的122万辆,近6年持续保持75%的年均增速。2018年全球新能源汽车累计销量已经超过400万辆。过去五年全球新能源汽车销量有两个突出特点:一是其年均增速高达60%,是传统混动同阶段增速的2倍;二是推广量主要集中于中欧美日四大汽车市场,中国加美国的销量更是占到了全球总量的三分之二。 2018年以来,沃尔沃、标致雪铁龙、捷豹路虎、戴姆勒等汽车制造商都纷纷加入了全面电动化的阵营;国外市场,美国、挪威、德国、法国等国家为全球新能源汽车主要市场。随着相关行业发展政策的推进实施,预计2019年,我国新能源汽车规模将继续保持全球领先地位。 (二)我国新能源汽车将继续保持高速增长 中汽协统计,在乘用车市场出现增速下跌环境下,中国新能源狭义乘用车1-12月销量105.3万辆,新能源汽车的消费者群体正放大,且未来市场发展潜力有待激发。新能源汽车细分市场方面,2018年由于补贴标准提高,A00级市场冲击较大,电动SUV市场快速增长,限购城市销售形成新潜力。 2019年,我国新能源汽车将进入快速成长期,受环境保护力度加大、“双积分”政策实施及双积分管理平台正式运行等因素影响,产销量将继续呈现稳定增长态势。双积分正式方案的实施、部分车企提出禁售燃油车时间表等政策及做法,进一步明确了我国推动车企向新能源转型的决心,主流车企纷纷加大了新能源汽车的投入和投放;此外,合资厂商、外资厂商在国内新能源汽车市场的投资也更加活跃,这有助于提升新能源汽车的整体品质,带动行业规模成长。预计2019年全年我国新能源汽车产销量增幅50%,产销量达180万辆左右。 (三)乘用车是新能源汽车市场增长的主要动力 2018年新能源乘用车的持续增长,首先得益于一线限购城市需求的加速启动,其次是新能源汽车补贴和购置税免税目录的按节点发布,同时也是越来越多的车企把新能源车作为发展重点,不断推出新车型的推动效果。目前国内新能源乘用车的销售相对集中,主要为自主品牌。随着“双积分”政策在2019年正式实施,合资品牌大众、宝马、通用、现代等车企也将陆续推出自己的插电式混合动力车型。 预计2019年,新能源乘用车市场将进一步扩容,销量有望突破140万辆。此外,随着国务院办公厅2018年1号令《关于推进电子商务与快递物流协同发展的意见》颁布实施,鼓励快递物流领域加快推广使用新能源汽车,逐步提高新能源汽车使用比例。预计2019年仍将延续这一趋势,新能源专用车产量将继续实现稳定增长。 二、需要关注的几个问题

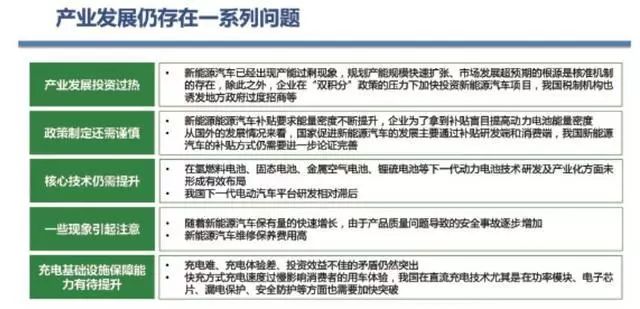

(一)产业发展投资过热 新能源汽车已经出现产能过剩现象,规划产能规模快速扩张、市场发展超预期的根源是核准机制的存在,除此之外,企业在“双积分”政策的压力下加快投资新能源汽车项目,我国税制机构也诱发地方政府过度招商等。根据赛迪智库不完全统计,全国新能源汽车整车在建及拟建项目共计113个,预计产能达2109.8万辆,项目投资超6000亿元,涉及24个省市,布局以长三角、珠三角、中部地区为主。由此可见,规划产能已达到《汽车产业中长期发展规划》提出到2020年200万辆销量的10倍。 (二)政策制定还需谨慎 我国在新能源汽车政策方面需要更加注重科学性和合理性。一方面,新能源能源汽车补贴额度每年退坡,并且能量密度不断提升,出现一些整车企业为了拿到补贴,盲目提高动力电池能量密度的情形。根据企业动力电池的研发经验,一般情况锂电池能量密度的提高需要正极和负极材料做较大改进,与之相匹配的高电压电解液、耐高温高强度隔膜、补锂工艺、电池安全性控制结构、系统保护结构等方面也要进行技术研究。另一方面,从国外的发展情况来看,国家促进新能源汽车的发展主要通过补贴研发端和消费端,我国新能源汽车的补贴方式仍需要进一步论证完善。尤其应避免地方保护的现象,组织研究制定建立全国统一标准的消费者使用补贴机制。 (三)核心技术仍需提升 在动力电池方面,我国动力电池在循环寿命、成组可靠性与热管理等方面尚需提升。在氢燃料电池、固态电池、金属空气电池、锂硫电池等下一代动力电池技术研发及产业化方面未形成有效布局。在电动汽车平台方面,我国下一代电动汽车平台研发相对滞后,多数车企对电动汽车平台的认识仍停留在少部分零件的共用层面,过分依赖传统车型技术平台开发电动汽车,导致基于燃油车平台设计开发的汽车仍是主流。燃料电池汽车与国际先进水平的差距较大,以企业为主体,产学研用相结合的创新体系还亟待完善。 (四)产品安全性及后服务市场建设有待加强 一是安全监管尚需加强。随着新能源汽车保有量的快速增长,由于产品质量问题导致的安全事故逐步增加,包括威马汽车EX5自燃、力帆650EV自燃、Model S自燃、纯电动公交车因电池故障起火等事件。新能源汽车的安全性包括电芯、PACK、系统等层面安全性问题,同时恶劣的交通事故导致电池剧烈变形等不可抗力因素以及充电、电池老化等也将引起新能源汽车安全性问题。 二是新能源汽车维修保养费用高。不同品牌新能源汽车的质保内容参差不齐,电池以旧换新的政策也不相同,售后服务配套体系滞后,对培育消费市场也有一定的负面影响。同时,新能源汽车二手车市场评估标准的缺失,流通体系的不健全,车辆保值率低,影响新车市场的长远发展。 (五)充电基础设施保障能力有待提升 一方面,我国充电难的总体态势并未根本改变,目前,充电难、充电体验差、投资效益不佳的矛盾仍然突出。截止2017年12月,我国公共充电桩保有数量21.4万个,私人充电桩数量23.2万个,公共充电桩和私人充电桩总量超过44万个,车桩比低于4:1。另一方面,快充方式充电速度过慢影响消费者的用车体验,我国在直流充电技术尤其是在功率模块、电子芯片、漏电保护、安全防护等方面也需要加快突破。 三、应采取的对策建议

(一)理性对待我国新能源汽车投资过热问题 一是要用发展的眼光看待新能源汽车投资过热。一方面,一个快速发展的产业必将经历产能膨胀的红海阶段,当经历过市场的充分检验后,产能“过剩”现象将不复存在。另一方面,要做好新能源汽车产能过剩的应急预案,提前疏解产能规划,规避产能风险。 二是谨慎落地各地方新上新能源汽车项目。在资质审批权下放至地方的新政策环境下,仍然要加强产能监管和预警措施,严防地方政府、社会资本假借新能源汽车建设之名“圈钱圈地”,避免投资过热。 (二)建立科学有效的新能源汽车政策体系 我国针对电动汽车形成了较为完善的政策体系,从宏观统筹、推广应用、行业管理、财税优惠、技术创新、基础设施等方面全面推动了电动汽车快速发展。到2020年,补贴政策将逐步退出,电动汽车将与传统燃油车正面竞争,“后补贴时代”仍需要综合性的政策体系。 一是加强政策制定的理论支撑,建立我国电动汽车发展的客观动态评价机制,增强政策的科学性、前瞻性、稳定性。 二是加强政策间的有效协同,重视产业与贸易政策、中央与地方政策的有效衔接与互相协同。 三是重视政策工具使用的多样性,在供给侧政策工具方面,提高对电动汽车关键核心技术的科技研发投入,充分利用国家动力电池创新中心集中行业核心力量对关键共性技术进行攻关,在需求侧政策工具方面,加大对充电基础设施的政策支持,在环境型政策工具方面,运用税收工具提高传统燃油车的使用成本。 (三)重点攻克新能源汽车关键核心技术 一是加快现有锂离子电池材料性能研发与产业化。正极材料方面,加速镍基材料在正极中的占比,由目前主流的NMC111向NMC622、NMC811发展,进一步降低电池成本、增加电池能量密度。负极材料方面,提高硅基材料在负极中的占比,形成石墨/硅复合材料结构,提升快速充电性能。电解液方面,重点发展凝胶材料,实现由有机溶剂向聚合物材料的过渡。 二是前沿布局新型电池,加快研发具有更高理论能量密度和更低理论成本的锂空气电池、锂硫电池等,提升试验检测能力和验证水平。 三是重点突破氢燃料电池汽车核心技术及产业化瓶颈。包括加快质子交换膜、贵金属催化剂等基础材料研发、提升氢燃料电池的技术指标以及扩大氢燃料电池专用车和客车在不同应用场景下的示范推广。 四是加大电动汽车平台的开发力度,推动企业加快转变思路,摆脱传统汽车平台开发的束缚,结合电池电驱一体化控制技术、车身结构轻量化技术、底盘轻量化线控技术、车辆智能化技术、模块化组合和接口技术、自动驾驶技术,以及互联网运营思维,加快开发下一代电动汽车专属平台。 (四)加强新能源汽车市场监管 一是加强新能源汽车安全监管。针对新能源汽车自燃事故频发的现象,组织开展新能源汽车自燃事故深度调查分析,督促企业重点开展产品安全性方面的研发、测试与验证,建立新能源汽车安全性惩罚管理机制。 二是建立健全新能源汽车配套服务体系。支持企业建立新能源汽车全生命周期服务体系,在整车质保、电池换新、售后服务等方面加强能力建设,提升消费者体验度。同时,深入实施《新能源汽车动力蓄电池回收利用溯源管理暂行规定》,加强对动力蓄电池生产、销售、使用、报废、回收、利用等全过程进行信息采集,对各环节主体履行回收利用责任情况实施监测。三是加强二手车市场管理。加快新能源汽车二手车的评估体系建立和市场培育,提升车辆使用效率。 (五)加快构建新型充电系统 一是系统推进快速充电技术研发及产业化。建立产学研用结合的开发体系,突破关键核心技术,推进我国电动汽车快速充电技术的标准统一,加快高功率充电对电网运行稳定性、安全性的技术评估,加快快速充电应用的试点示范工程,形成城市内以公共交通直流快充、个人用户交流慢充为主以及城际间以快速直流快充为主的充电网络,满足不同地区、不同应用场景的电动汽车充电需求。 二是加快充电设施智能化、网联化建设。通过远程系统实时管控充电设施位置和当前使用状态、远程预约情况,基于充电效率最大化原则,适时推出智能化地锁,全面提高充电服务智能化水平,加快发展城市智能充电网络。推动充电基础设施互联互通,解决充电接口的标准化、上传数据的标准化、结算体系的标准化三大关键问题。基于需求侧管理电动汽车用电需求,合理调配电力资源,实现削峰填谷、调频调压、有序充电,积极探索电网平稳运行、企业削减成本、用户收益的多赢模式。 (编辑:Wendy) |