|

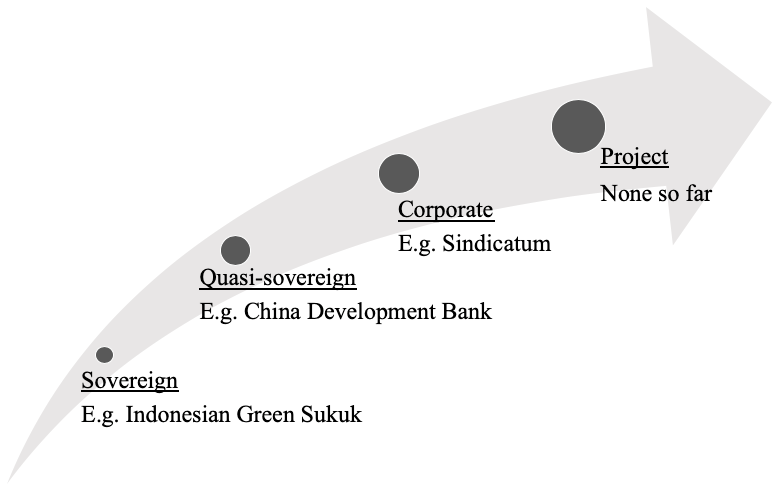

��һ��Ͷ���ߵĿɳ�����ʶ������ǿ�Ļ����У�����֧�ֹ�������Ľ��ڹ���������Ҫ���Դ�2007���һ֧��ɫծȯ���������������µĿɳ������ڴ��¹���Ҳ�׳��֡�����Ľ����г������ж�����ɫծȯ���ɳ�����չծȯ�����ծȯ����ɫ����Ϳɳ�����չ��ش���ȿɳ���ծ�����ʹ��ߡ�����������Щ���ߵ���ͨ��ģ����Ѹ������������ɫծȯ��Ȼ�������Ĺ��ߣ���Ŀǰ�ۻ���ģ�����ʷ���ƾã���ܿ��������ɫ���ڲ�Ʒ��������������ˣ� ͬʱ���Կɳ������ʵ�������ȫ�����ġ��ڱ�ϵ�й۵������У�������Ϊ������ɫծȯ�����������߲������ȫ���ʱ��г��������ؼ�;����:����ȫ����ɫ�����ṩ����֧�ֺ�����ʾ�����С� ��ˣ������ڱ������ص�۽�������ɫծȯ�����˵�ʾ��ЧӦ����������չʾ��������ɫծȯ������Ϊ��������Ͷ������ŷ��Ͷ���ߵ�Ͷ��������������Ŭ���������ʩ�Ƿ�����ɫ��Ȩծȯ�����ű���̽����δ��������ɫ����Ȩծ�ķ�չǰ�������������Է�������ֱ����Ȩ�����ͷ���Ȩ��������ʾ��ծȯ������߽��顣 һ����ǰȫ��ʾ�����иſ�

ͼ1 ����ȫ�����˵�ʾ��ЧӦ����ʷ���� �ڳɹ���������ծȯ����ȫ��Ͷ���߷��棬�й��Ĺ��ҿ�������(CDB)��ӡ��������Ϊ���������ṩ����Чʾ���� 2017��11�£����ҿ�����������ŷ���ʽ����� (CEINEX)�г���������Ȩ��ɫծȯ�����Ǹ�ƽ̨���е���ֻ��ɫծȯ��Ҳ����ֻͬʱ����Ԫ��ŷԪ�Ƽ۵�ծȯ�������еĴ˴η���ͬʱ����ŷ���й��Ļ���Ҫ��һ����û���漰���ú̿�ͻ�ʯȼ����ؼ�������һ����Ҳû���漰ʹ�ú��ܺͺ�����ؼ�������Ϊһ���й�����֧�ֵ���ҵ���������ε�ʾ��ЧӦʹ���й���ɫծȯ�ں��ⷢ�����Ŀ���������������ˣ���������2017�����ɫծȯԭ��GBPs���Ļ����ϣ��ƶ����Լ�����ɫծȯ��ܲ���ð������ʦ������(Ernst & Young)������ծȯ����(Climate Bonds Initiative)��֤��ͬʱ������վ�Ϸ����������ɫծȯ���档 ���⣬ӡ��������������Ϊ��һ���ڹ����Ϸ�����ɫծȯ�������ҡ���2018�꣬�����¼��º���˹��˵ϰݽ�������������ʷ����������ɫ��˹��ծȯ(12.5����Ԫ)[1]���ڱ��η����У�ӡ�������������������������ŷ�ͱ�����������ͻ���Ŀɳ���Ͷ��ս��[2]��ͬʱҲʹ�������ҵ���˹��Ͷ���߹����˸�������ծȯ�� ����֮һ����˾��Ͷ����������Ϊ��ЩͶ���߿����˸�ծȯ����˹������[3]����ˣ�ӡ�������ǵ����ӱ����������Եط�����Ȩ��ɫծȯ������һ�������Զ��ַ�ʽ����Ͷ��: ��������ծȯ�����۹�ȡ���һ�����á���ɫ�������ɳ����ԡ����ص�������������Ͷ���ߣ���ŷ�ޡ������ȹ����ʱ��г��ȡ���������á���˹�������ԣ��������ǿɳ���������Ĵ�ͳ��Ͷ���ߡ���ˣ�������ʿ�ƴ˴���Ȩծȯ������ӡ�������ǵ�һ����Ҫ��̱������к�ǿ�ġ�ʾ���ԡ��͡��ɸ����ԡ���

ͼ2 �������л���֮���ʾ��ЧӦ���� ��ʵ�ϣ���ɫծȯ�г���Ҳ�з���Ȩծȯ��������Ϊ����ʾ������ ���Է��ɱ���ɲ��ҵ���У�RCBC��Ϊ�����ù�˾�״ι������ж�����ɫծȯ��ASEAN������������ɳ�����չս�ԣ�����Ӧ�˷��ɱ�֤ȯ����ίԱ��(SEC)�ı��ƶ��������й��������к����Ͽˣ�Sindicatum���İ���Ҳ��������һ�㡣���˸���ʾ������֮�⣬��Ϊ�����߽���ʾ������Ҳ�Ƿ����˿��Կ��ǵģ���Ҳ����������Ͷ���ߺ����֪���ȵ�һ�ַ�ʽ�� �����һ��ֵ�ó���ʾ����Ŀ���ڽ��С��й�����ѧ����ɫ����רҵίԱ���ŷ��Ͷ�����У�ŷͶ�У��ġ�̽Ѱ��ɫ���ڹ�ͬ����Ƥ�顷�ڶ����н����й���ɫծȯ�����º���ػ�����ʼ����ʾ������ɫծȯ��2019��ŷ��ίԱ�Ἴ��ר���飨TEG�������ˡ��ɳ������ڷ�������������������֮�佨����һ����ɫ���ġ�������ơ�(��������ʯ����)�к�ǿ�Ŀ����ԡ�����ŷ��Ͷ�����У�EIB��Ӧ�����й����пɳ�������èծȯ��ͨ������;����Ϊ����Ͷ���ߴ���ŷ�����ߵ�ʾ��ЧӦ�������ַ��з�ʽ�����÷��е�ծȯͬʱ����ŷ�˺��й�����ɫ����Ϊδ���ķ����������������й��Ľ��ڻ���Ҳ���Կ��Ǹ����³���ŷ�ˡ��ɳ������ڷ���������з�����ŷ˫����ɫ������ɫծȯ��Ϊ����Ͷ���ߴ����й������ߵ�ʾ��ЧӦ�����ǵ�������ŷ��ͨ���ƾ�����Ϊȫ����ɫ����ʾ����DZ�������ֳɹ���ʾ�����п��Լ���ŷ�˺��й�����ĸ���Ч�£�������һ���ƶ�ȫ����ɫ���ڱ���ͳһ���г [4]�� �������߽��� 1. ��Ȩ������Ӧ����й��Ĺ��ҿ�������(CDB)��ӡ��������ɫ��˹�� (green sukuk)�Ȼ�����������������������ɫծȯ���й�ģ��Ϊ��ҵδ��������ɫծȯ��ƽ��·�������������ҵ���������Ч�������������ڱ��غ����ʱ��г�������Ȩծȯ����Ȩծȯ��������Ȩʾ��ծȯ�ķ����Ѿ��ṩ�����ʵ����������չʾ��������������ɫծȯ��DZ���� 2. ����Ȩ��������Ŀǰ����ɫծȯ�г����Կ�����ʾ�����в�����������Ȩ���ҽ��У�Ҳ�����ɽ��ڻ�������ҵ���С���Щ��������ծȯӦ���ܵ�������һ�����������������ɫծȯרҵ��������֧�֣��Լ�����֤�ɱ�����Ŀ���������ʲ����Ĺ�������֧�ֵȡ����ɱ���ɲ��ҵ���У�RCBC�����������ݶ�����ɫծȯ���ڷ��ɱ����ڷ���ծȯ�����С����ǹ��������������ҵ����ѧϰRCBC�����ʵ�������⣬������ɫծȯ�ķ���DZ����Ҫ��������ҵ��������ҵʾ������Ѹ����������������ķ��й�ģ������Ҳ�����������ҵ�����Ͽˣ�Sindicatum��һ�����µط���ʾ������ɫծȯ���ٽ�������ҵ��ծ�Ĺ�ģ�����С� ��ע [1] Green Sukuk: A bond that apart from measuring up to green standards is also in line with Islamic finance principles [2] Strait Times (2018) Indonesia raises 165 bln in first Asian sovereign green bond sale. Available from: https://www.straitstimes.com/asia/se-asia/indonesia-raises-165bln-in-first-asian-sovereign-green-bond-sale [3] Reuters (2018). Green, Islamic investors find common ground with Indonesian sukuk. Available from: https://uk.reuters.com/article/indonesia-sukuk-esg/green-islamic-investors-find-common-ground-with-indonesian-sukuk-idUKL8N1QK0SE [4] European Investment Bank & China Green Finance Committee (2018). The Need For a Common Language in Green Finance, Phase II. Katowice, Poland: EIB & CGFC. p.18 �༭������ |