|

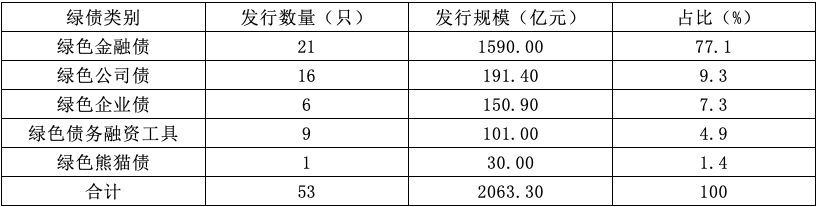

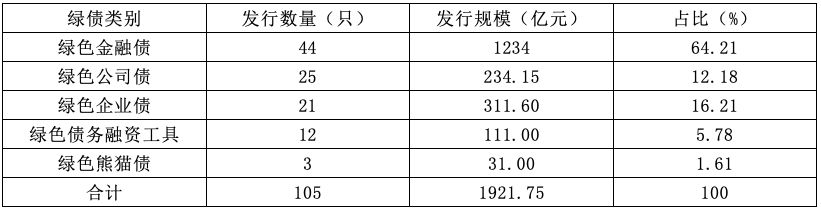

绿色债券是国际绿色金融市场发展最成熟,同时也是影响最广泛的领域。绿色债券是我国全面构建绿色金融体系以来,最成功和最具有代表性创新实践之一。2016年我国绿色债券市场正式启动后,发行规模迅速增长,仅一年时间一举成为全球最大的绿色债券市场。然而随着绿色债券的迅猛发展,在我国绿色债券市场中绿色金融债发行规模则呈现“一家独大”的局面,相比之下,非金融企业绿色债券的发行规模则相对较小。绿色债券市场所呈现的结构性问题和现象引起各方关注。 进入2018年后,随着生态文明建设的快速推进、绿色发展理念的日益普及,在今年5月召开的全国生态环境保护大会上,确立了我国新时代生态文明建设思想,在该思想的指导下,我国绿色发展不断深化,污染防治攻坚战全面部署,生态文明体制机制更加完善且更具科学性。在绿色金融实践中,绿色债券无疑是最成功和最具有代表性的案例之一。随着我国绿色金融体系制度创新力度不断加大,从追求更快的发展速度,转向追求更高的发展质量,我国绿色债券的市场格局是否发生改变?本文拟从发行规模和发行主体数量两个角度,梳理从2016年1月到2018年11月我国绿色债券市场的变化情况,分析绿色债券市场格局变化的原因,并透过表象对我国绿色债券市场现状所反映的深层次问题进行思考。 一、2016-2018我国绿色债券市场发展特点 从发行规模和发行主体数量两个角度看,近三年来我国绿色债券市场呈现出以下特点。 (一)绿色债券市场规模由迅猛增长转向增速放缓 根据Wind和中财绿金院绿债数据库统计,截至2018年11月20日,我国国内市场绿色债券余额6620.4亿元,其中2018年以来新增发行规模2018.25亿元,比2017年的2067.80亿元略低2.4%。我国绿色债券市场于2016年正式启动,当年共发行绿色债券2095.19亿元,创年度发行规模的最高纪录,2017年以来国内绿色债券发行量均低于2016年,可以看到,国内绿色债券规模增速有所放缓。 (二)绿色金融债仍是绿债市场主力,更多中小型金融机构逐步进入绿色金融债市场 绿色金融债具有单笔发行规模大的特点,目前仍是我国绿债市场的主要券种。根据Wind和中财绿金院绿债数据库统计,从2016年1月到2018年11月,我国绿色债券发行总规模5928.01亿元(不含资产支持证券,下同),其中绿色金融债发行规模4034.5亿元,占绿债发行总量的68%,占比最大;而以非金融企业为主体发行的绿色债券(包括公司债、企业债、绿色债务融资工具),合计发行规模1832.51亿元,占绿债总规模的30.9%。由此可知,绿色金融债目前仍然是我国绿债市场的绝对主力。 但如果将统计区间具体到2016年、2017年和2018年三年比较来看,绿债市场的格局已经发生变化(见表1、2、3)。具体来看,2016年我国共发行绿债2063.3亿元,其中绿色金融债1590亿元,非金融企业绿色债券443.3亿元,分别占当期发行总规模的77.1%和21.5%。2017年我国已发行绿债1921.75亿元,其中绿色金融债1234亿元,非金融企业绿色债券656.75亿元,分别在当期总规模中占64.25%和34.17%。而从2018年初至11月,我国已发行绿债1942.96亿元,其中绿色金融债1210.5亿元,非金融企业绿色债券732.46亿元,分别在当期总规模中占62.3%和37.7%(见图1)。对比三年的数据,可以看出,绿色金融债发行规模占比出现了较为明显的回落,由2016年的77.1%降至2018年的62.3%。绿色金融债和非金融企业绿色债发行金额占比的变化反映出原本由绿色金融债“一枝独秀”的绿债市场开始向更多实体企业积极参与转变,非金融企业在绿债市场中开始扮演越来越重要的角色。 表1 2016年我国绿色债券市场情况统计 (不含资产支持证券)

数据来源:根据Wind和中财绿金院绿债数据库统计 表2 2017年我国绿色债券市场情况统计 (不含资产支持证券)

数据来源:根据Wind和中财绿金院绿债数据库统计 表3 2018年我国绿色债券市场情况统计 (不含资产支持证券)

数据来源:根据Wind和中财绿金院绿债数据库统计

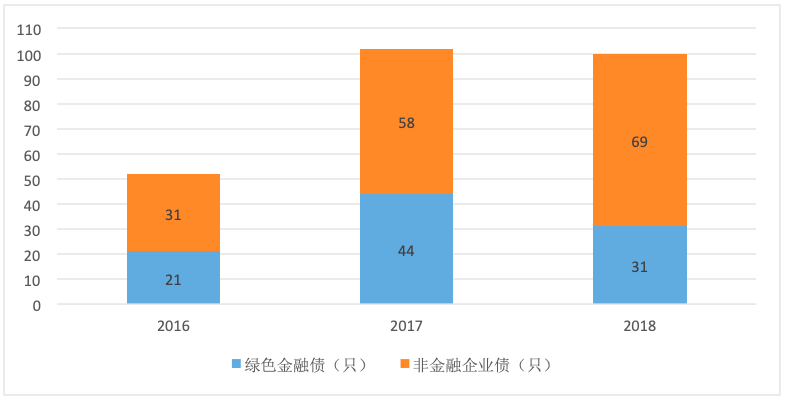

图1 2016年1月至2018年11月我国绿色债券市场发行规模情况 数据来源:根据Wind和中财绿金院绿债数据库统计 从近三年的数据来看,绿色金融债的发行规模虽逐年有所收窄,但从发行主体数量看却在逐年增加,已从2016年的10家增加到2018年的34家,增加近25家,更多中小型金融机构(如城市商业银行)在逐步进入绿色金融债市场。2016年1月至2018年11月,中小型银行发行绿色金融债规模分别为180亿元、854亿元和452.5亿元,分别占绿色金融债总发行规模的11.6%、69.2%和56.2%。从发行规模来看,2017年和2018年较2016年均呈现增长趋势,中小型银行已成为绿色金融债的发行主力。 (三)非金融企业绿债发行规模显著提升,实体经济直接参与绿债市场程度加深 从发行规模看,对比2016年至2018年11月的数据,可以看出非金融企业绿色债得益于绿色企业债和公司债发行规模和数量的上升,非金融企业绿色债整体发行规模占比增长明显,由2016年的21.5%上升到2018年的37.7%。这种现象反映出非金融企业发行绿色债券的积极性逐渐提升,发行力度明显增强。 从发行主体数量看,非金融企业比金融机构在发行绿色债券上更加积极、活跃(见图2)。根据Wind和中财绿金院绿债数据库统计数据,2016年1月至2018年11月,我国已发行的5928.01亿元(不含资产支持证券)共涵盖了232家发行主体,其中金融机构发行主体69家,非金融企业发行主体129家。将统计区间具体到2016年、2017年和2018年三年比较来看,2016年我国发行的绿色债券共由33个发行主体包揽,其中金融机构的发行主体仅为10家,非金融企业的发行主体则有22家。2017年我国已发行的绿色债券发行主体共有83家,其中25家为金融机构,45家为非金融企业。进入2018年,截至11月,我国当期已发行绿色债券发行主体共计116家,其中34家为金融企业,62家为非金融企业。逐年来看,我国绿债市场中非金融企业发行主体数量是金融机构发行主体数量的2倍。整体看,非金融企业在绿色债券发行规模不及金融机构的情况下,在发行主体数量上,则显著高于金融机构。预计未来我国非金融企业直接参与绿色债券市场的程度将进一步加深,非金融且绿色债发行规模将有更大提升空间。

图2 2016年1月至2018年11月我国绿色债券市场发行数量情况 数据来源:根据Wind和中财绿金院绿债数据库统计 二、绿色债券市场格局变化原因分析 2017年以来我国绿色债券市场规模增速放缓,绿色金融债随仍是绿债市场主力,但已出现逐年下滑的趋势,而非金融企业绿债发行规模却在显著提升,绿债市场格局发生变化的原因可能包括以下几点: 第一,从绿色发展到可持续发展,绿色金融体系从注重规模增长,转向均衡发展。2018年是“十九大”后的开局之年,也是“十三五”规划的关键年。随着生态文明建设的快速推进、绿色发展理念的日益普及,在今年5月召开的全国生态环境保护大会上,确立了我国新时代生态文明建设思想,在该思想指导下,我国绿色发展不断深化,污染防治攻坚战全面部署,生态文明体制机制更加完善且更具科学性。同时,我国绿色金融体系也在制度创新的引领下,从追求更快的发展速度,进而转向追求更高的发展质量,推动绿色金融市场均衡发展。 第二,绿色金融债相关政策先行出台,助推其引领市场。2015年12月人民银行率先发布了关于绿色金融债的相关政策文件,而发改委、证监会、沪深交易所等均在人行之后相继发布的有关绿色企业债、绿色公司债发行的相关政策。 第三,非金融企业绿色债券相关政策的不断深化,更多实体经济积极参与绿色债券市场,非金融企业绿色债券影响力不断提升。随着发改委、沪深交易所、证监会和交易商协会相继出台绿色债券的相关政策,在制度创新的引领下,极大促进了绿色企业债、公司债等非金融企业绿债的发行,非金融企业绿色债券在绿债市场的影响力在不断提升。从2018年初至今年11月,非金融企业绿色债券共发行732.46亿元,规模已超过2017年全年656.75亿元的水平。 三、对绿色债券市场现状的思考 通过对我国自2016年绿色债券市场正式启动以来的市场发展进行了梳理,总结了我国绿债市场的整体发展状况及2016年至2018年间的格局变化,这些现象值得引起市场的关注。同时,透过绿色债券市场的现状,对其所反映的深层次内容进行了思考,具体有以下几点: 第一,绿色债券市场发展规模由快速增长到增速放缓,表明绿色金融体系的建设开始进入转型期,在制度创新的引领下,从注重规模增长,转而着力夯实制度和体系基础、加快监管及产品创新、强化风险管控,追求更高的发展质量。资本市场绿色金融计划出台,推动绿色金融市场均衡发展。在证监会的指导下,上海证券交易所制定了《上海证券交易所服务绿色发展 推进绿色金融愿景与行动计划(2018-2020)》,旨在加快探索资本市场绿色金融发展与创新,鼓励绿色证券市场的发展,有助于我国绿色金融市场的均衡发展。《行动计划》从绿色股票、绿色债券、绿色投资,以及国际合作和能力建设五个方面,系统地部署了上交所支持绿色金融发展的探索。其中绿色债券方面,《行动计划》提出将通过优化绿债上市安排、设立绿债板块、创新绿债品种、鼓励相关政府部门为绿债提供贴息等方式,进一步降低绿债融资成本,提升融资能力。绿色金融标准制定工作加快。绿色金融标准既可以防范在绿色金融发展过程中出现“洗绿”风险,也为绿色金融扶持政策的出台和实施提供坚实的基础和依据。国家和地方层面,均在加快绿色金融标准体系建设。绿色金融激励约束政策加快出台。绿色信贷纳入MPA系统,绿色信贷与绿色债券纳入货币政策操作的合格担保品范围。研究降低绿色资产风险权重,实质性激励银行加大绿色信贷的投放力度,推动实体经济加快向绿色转型。一系列政策将继续为绿色金融的稳定增长提供动力。 第二,绿色金融债仍是我国绿债市场的主力,表明节能环保企业的融资需求及其在产业中的重要作用。绿色金融债和非金融企业绿色债券的主要区别在于融资方式不同,非金融企业绿色债属于直接融资,募集资金直接用于绿色产业项目。而绿色金融债则属于间接融资,银行等发债主体不是最终的资金使用者,而是以信贷的形式间接融资给向银行贷款的企业,项目资金只能用于绿色产业项目。而实施这些绿色项目的企业大多是从事节能环保行业的企业,且大多是轻资产、技术密集型的中小企业,之所以选择银行信贷作为其主要的融资方式,一是因其规模相对较小,无法满足绿色企业债和绿色公司债的要求;二是由于债券发行费用高以及审批流程时间长,也是其选择费用低、效率相对高的银行贷款进行融资的重要原因。目前,中小企业在我国环保行业中占比达92%,占据着行业主力军的地位。因此,绿色金融债的现有规模从侧面反映了目前节能环保产业中众多中小企业的巨大融资需求。 第三,中小型银行逐步步入绿色金融债券市场,有助于提升管理体系和绿色业务经营能力。从发行规模来看,尽管2017年以来我国绿色金融债呈现逐年下降的趋势,但仍是绿债市场的绝对主力,这与中小型银行开始积极参与绿色债券市场有着直接关系。随着绿色金融区域性改革的推进,中小型银行进入绿色金融债市场拥有先天的区位优势、政策优势、信息优势。既能够提升银行的竞争力,又是其业务开拓及创新的重要手段。同时,发行绿色债券对于中小银行提升自身的绿色信贷和绿色金融管理水平,构建绿色金融管理制度也提出了更高的要求。若能通过发行绿色债券引导和支持中小银行进行绿色转型,与本地的优势行业及企业共同成长,在风险可控的情况下,开展绿色理财产品研发,加强人才队伍建设,必将对我国绿色债券市场践行绿色金融理念,向绿色发展转型产生积极的推动作用。 第四,绿色非金融企业债券规模的提升,印证了节能环保产业发展与绿色金融相关政策实施初见成效。大部分节能环保项目具有环境的正外部性,但由于此外部性未实现内部化,因此前期资金投入大,投资回收期长,且收益率不高,面临着资金缺口大和融资难等现实问题,为解决这些障碍,有关主管部门出台了一系列针对性的政策和措施。发改委、工信部和环保部在联合发布的《“十三五”节能环保产业发展规划》中明确提出要“强化直接融资,支持绿色债券规范有序发展,鼓励符合条件企业发行绿色债券,通过债券市场筹措节能环保项目建设资金”。2016年,上海、深圳证券交易所和私募产品报价系统先后开展绿色公司债券业务试点,助力绿色产业发展。下一步,证监会将继续积极支持包括节能环保企业在内的绿色发行人利用公司债券市场融资发展。今年7月,国家发改委发布《国家发展改革委关于创新和完善促进绿色发展价格机制的意见》,该意见的发表表明:绿色产业价格机制正在逐步向市场化迈进,政府的力量在绿色环保产业中将逐渐弱化,这也与今年以来环保产业去补贴浪潮完全契合。通过政策的梳理可以看出,主管部门的相关政策和表态实施效果显著。2016年至2018年,绿色非金融企业债项发行规模占比的提升,进一步强化了直接融资所发挥的作用,有效降低了节能环保企业的融资成本。我国实体经济直接参与绿色债券的市场程度进一步加深,预计未来发行总额将有更大提升空间。此外,绿色非金融企业债由于具有较强的项目依存性,其发展有助于促进绿色债券市场的信息披露以及后期跟踪的完善,从长期来看将会增加我国绿色金融体系的透明度和成熟度。 (编辑:Wendy) |