|

然而,当时的另一大背景是英国国有煤炭公司不列颠煤炭(British Coal)早已经因为效率低下造成英国国产煤价高于进口煤价,而新兴的燃气机组由于天然气价格的相对便宜,发电成本已经低于煤机。电力监管办公室打算放开发电市场允许新兴市场主体投资燃气发电来打破双寡头垄断格局。只是,英国政府为了保护煤炭行业的就业而设置了过渡期来推迟燃气机组的进入。随着过渡期即将结束,两大发电寡头的煤电机组的赢利前景堪忧。趁煤电机组资产在市场势力支持之下赢利尚好之际出手仍然能够卖出一个好价钱。 5市场模式的转变:美国公司成为拼盘侠 由于原来电力库的制度设计不合理,容量支付的漏洞造成两大发电寡头大赚。电力监管办公室决定更换市场模式,将原来属于集中式的电力库转换为属于分散式的双边交易加上平衡机制(Balancing Mechanism)。在1997年10月,科学、能源与技术大臣要求电力监管总监评估电力交易制度并且于1998年7月提交评估结果。电力监管办公室提交的电力库评估报告认为电力库复杂的电价形成机制使电力库与其它的商品市场相比较而言,让发电商能够更多地发挥市场势力。2001年3月27日,新电力交易制度(New Electricity Trading Agreements)(缩写为NETA)正式开始推行。 尽管此时收购发电资产的盈利前景不被看好,并且新成立的气电监管办公室也声称在NETA下并不保证价格还像以前那么高,甚至可能还会10%。然而不少美国公司仍然出手买下了这些发电资产,例如Edison Mission在1999年7月以13亿英镑的资产收购了200万千瓦装机资产,折算下来每千瓦价格高达314镑。像Edison Mission这样的为了改善已经购入的发电资产的回报率而大幅度提高发电量,这造成了市场价格的下跌。Edison Mission在2001年以购入价格一半的价格卖出了这部分发电资产。英国贸易与工业部2004年的一份报告指出,英国本土公司(SSE,Scottish Power,Centrica)从AEP、Edison Mission这些美国公司重装买回了这部分发电资产,总共了800万千瓦装机的资产转换了所有权人,大约占英国发电能力的10%,而新的买家业务同时涉及发电和售电业务。

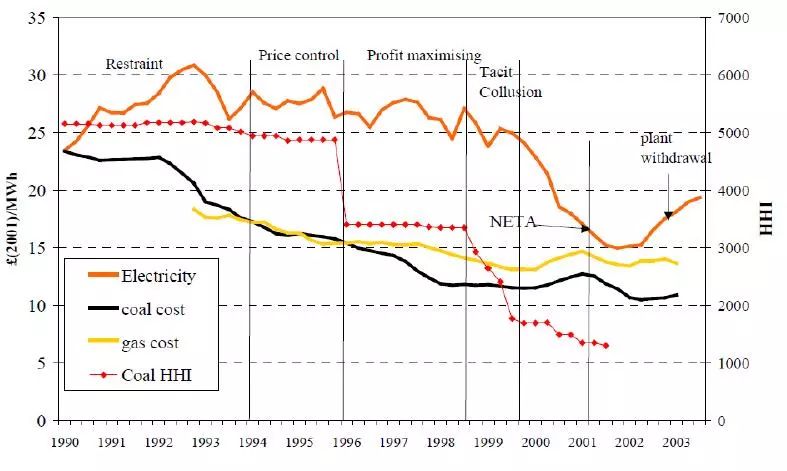

图 3 英国1990-2003年间电力批发市场价格 电力监管办公室估计市场模式转换为NETA的起始固定成本约为7亿英镑,同时每年还需要3000万英镑。但电力监管办公室辩解道,转换为NETA之后价格下降了10%,因此是值得的。从图 3可以看出,在2001年实施NETA之后英国批发市场电价有了明显的下降。但问题是价格的下降是NETA的原因还是市场集中度下降带来的竞争性提高造成的呢?Newbery和MacDaniel认为是市场竞争性提高带来的,因为在实施NETA之前价格就已经开始下降了[1]。 6事后评价:市场化的红利进了发电双寡头腰包 根据Green和Newbery的模拟研究,假如英国在改革之初将中央发电总局的发电资产拆解成5家规模大小类似的公司,与现状相比将会为整个社会节约至少2.62亿英镑[2]。Sweeting也发现从改革之初到1994年,两大在位寡头发电商并不像短期利润最大化那样的方式报价,相反竞价的程度要低得多,使电力库的价格一直维持在进入是刚好有利润的水平上。可以想象,两大在位寡头发电商在电力监管办公室严格的监视之下,把价格控制来刚好进入的水平之上,并且根据某个客观标准(例如装机容量)来划分市场。这也解释了为什么两大企业即便是大量上马联合循环燃气机组只能得到微薄的利润,仍然会热衷于此,因此这能够使对手在大量投资新机组时跟随投资从而保障市场份额不变。尽管在1996年剥离了600万千瓦的装机,Sweeting发现发电商的报价再没有合谋的迹象。然而两大发电商剥离的发电资产的价值是在合谋的高电价下评估的,在面临Offer对于发电市场的横向重组威胁时,这些发电资产实际上仍然卖出了一个好价钱[3]。 尽管从整体上而言,对中央电力生产局的民营化和结构重组取得了显著的成效。Newbery和Pollitt的研究发现,在电力改革之后的第一个五年里,电力行业的成本与仍然保持国有的反事实推断相比,永久性地下降了6%,劳动生产率翻倍了,每单位发电的实际燃料成本也显著地下降了,行业投资有了显著地增加,并且投资成本也大大下降[4]。与此相对比的是,Pollitt对苏格兰做的一项类似的社会成本收益分析却发现微乎其微的效率改进。其中一个重要原因是苏格兰的两家电力公司没有进行结构重组,仍然保持纵向一体化结构。这使竞争者更难以在苏格兰市场上获益。尽管苏格兰电力公司名义上可以参加电力池的竞价,但苏格兰通过几条输送能力极为有限的输电线路向英格兰和威尔士输出电力,而且输电价格也缺乏效率,因而创造了进入壁垒。在1990年,位于英格兰的伦敦平均居民电价还高于位于苏格兰的爱丁堡10%,但到了2001年,爱丁堡的平均居民电价反而高于伦敦10%[5]。然而从红利的分配方式来看,消费者却没有从中获利。Newbery和Pollitt的社会成本收益分析发现私有化中央电力生产局的整体净收益接近100亿英镑,但消费者并没有从竞争带来的成本降低中得到好处,相反是两个寡头发电企业获益颇多[4] 。 7对中国的启示:前车之鉴 剑桥大学能源政策研究所副所长Pollitt教授最近对于中国电力改革的论文中认为,英国的教训表明在放开市场竞争之前创造一个充分竞争的市场结构有多么重要。如果英国在1990年成立五个(而不是两个)规模差不多的化石能源发电企业,此举将会在未来的竞争性批发市场构建中节约大量的监管干预精力。中国在放开市场之前有充足的机会向英国学习并且重组几大国有发电企业,创建充分竞争的市场结构,将会大大减少事后监管成本,并且显著提前未来批发市场竞争的红利。对于中国当前的省级市场而言,通过放开市场准入并且允许外来电进入是比市场监管和价格管制更重要的强化市场竞争的手段[6]。 注释: ①Henney, Alex. Privatize Power: Restructuring the Electricity Supply Industry. Policy Study no. 83. London: Center Policy Studies, 1987 ② 在起初被设定为2500英镑每兆瓦时,并且随着零售价格指数调整。 ③ 整个电力系统可调用的发电容量越高,在给定负荷的条件下,失负荷的概率越小,反之亦然。 ④ 东部电力于1995年被Hanson Plc公司收购,之后又被出售给美国公司Texas Utilities (编辑:Wendy) |