|

上游供应链 大气环保产业链的上游是供应链,我国大气环保产业链企业数量呈倒金字塔,属于供应链的企业在大气环保产业链各环节中相对较多,主要分布在经济较发达的长三角和珠三角地区,呈现数量多、规模小、分布较为散乱的市场格局。 供应链企业主要为中、下游提供原材料,大气环保设备生产需要的零部件,大气环保工程的设计优化,催化剂、药剂的生产提供,还有新技术、新产品的研发。为保障生产活动的正常运行,需要设备制造、医药制造、化工、电子、科研单位等行业和部门的支撑。 其中零部件的供应包括了标准件和非标准件,目前国内厂商可以满足一部分关键零部件的需求,但脉冲阀、循环泵等因技术水平落后于国外厂商,仍然需要进口; 原材料主要是在除尘、脱硫、脱硝等工艺中具有关键作用的化学和建材制品,以特种纤维和滤料、活性炭、陶瓷蓄热体等为代表,目前高端纤维和滤料市场主要被国外厂商垄断;环保药剂主要是针对特殊大气污染物所需要的环保处理药剂,如脱硫、脱硝、机动车尾气处理中的还原剂和催化剂等,目前国内厂商对大气污染治理中还原剂的需求基本上能够满足,但是脱硝催化剂的生产技术仍以引进为主; 新技术、新产品的研发是供应链的重要部分,由科研单位或高新技术企业为中、下游提供服务,近年来大气污染治理企业自主研发或者联合科研院所研发的比例逐渐上升。根据环保产业数据手册统计,2011年,大气污染控制技术的研发企业占环保产业技术研发企业总数的20%左右,且主要集中在除尘技术和烟气脱硫技术的研发方面。 中游生产链 大气环保产业链的中游是生产链,属于生产链的企业在大气环保产业链倒金字塔结构中处于中段。生产链环节的市场竞争较充分,目前生产的产品在市场上区分度不高,厂家之间的竞争强度大。 生产链主要包括除尘、脱硫、脱硝、VOCs治理、机动车尾气净化设备的生产,目前脱硫、脱硝、除尘是生产链的三大核心板块。2011年,大气污染治理设备生产企业占生产环保产品企业的32%,大气污染治理设备的工业销售产值约占环保产品工业销售总产值的37%。“十二五”期间,各细分领域包括烟气脱硫工艺配套设备、烟气脱硝工艺配套设备等产值都有较大的提高,除尘设备略有下降( 表1) 。

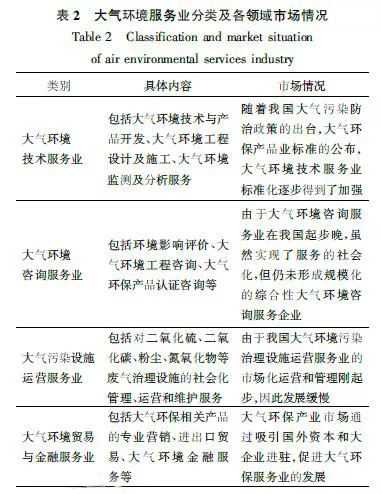

从市场情况来看,随着大气污染物排放标准的趋严,《大气污染防治行动计划》的出台,脱硫、脱硝装备已在电力行业广泛应用,非电行业包括钢铁、水泥、有色、工业锅炉等的应用也日益增加。尤以钢铁行业的需求最大,未来非电行业是脱硫行业的增长点,且目前脱硫行业的竞争格局较稳定,市场集中度较高; 脱硝行业启动较晚,随着“十二五”期间氮氧化物排放指标的考核,市场规模迅速扩大,但也导致竞争格局相对混乱; 除尘设备的需求在“十一五”、“十二五”期间持续增长,尤其是电除尘市场需求仍在增加,但袋式除尘行业总产值近年持续下降,主要是袋式除尘行业产能过剩,竞争过于激烈,创新驱动不足; VOCs 治理设备是近2 年随着大气污染物减排政策及《大气污染防治行动计划》的落实迅速发展起来的,2014年VOCs 治理行业的总产值约70亿元,利润为10%~15%,目前的治理技术参差不齐,尚未形成具有带动能力的龙头企业,VOCs监测能力不足,在线监测设备无法满足监管要求,因此VOCs治理装备市场潜力大; 机动车尾气净化装备市场主要包括在用车环保装备、新车环保装备、新能源汽车及相关产品等三方面。 下游服务链 大气环保产业链的下游是服务链,服务链企业在大气环保产业链倒金字塔结构中处于底端,数量相对较少。 我国的环境服务业定义为与环境相关的服务贸易活动,因而大气环境服务业就是与大气环境相关的服务贸易活动。在其发展初期主要是指提供废气处理设施的服务,随着需求的增长,大气环境服务业领域逐渐拓宽,根据大气环境服务业的特点,其具体涵盖了原国家环境保护总局在2000年提出的环境服务业的6类中的4类( 表2) ,主要包括大气环境技术服务业、大气环境咨询服务业、大气污染设施运营服服务业、大气环境贸易与金融服务业。

大气环境服务业是大气环保产业发展中最具潜力的组成部分,其发展起步较晚,发展迅速。2011年大气环境服务业占大气环保产业的15% 左右,到2016年环境服务业占环保产业的比例已超过50%,大气环境服务业占比也有较大幅度的提升,但与发达国家相比仍有一定差距。大气环境服务业的主要客户是面对工业企业,包括电力行业、水泥、建材、有色冶金、钢铁、化工等。随着大气环境服务业的发展,服务主体也从单一的科研设计单位发展到现在的企业与科研单位合作。且随着环境服务的诉求日益综合和专业化,大气环境综合服务业会成为拓宽产业涵盖面,促进产业向更高层次发展的突破口。

|