|

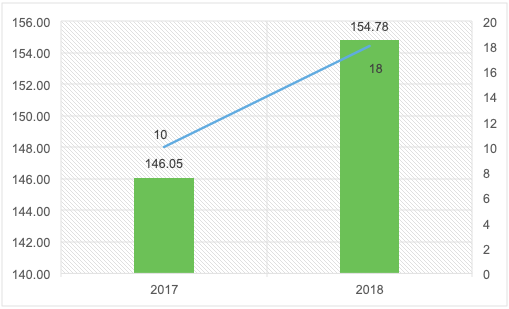

三、专题分析 (一)绿色ABS 2018年共发行18只绿色ABS,同比增长80%;总规模达到154.78亿元,同比增长6%(见图19)。绿色ABS的大幅增长印证了资产支持证券可以降低融资门槛、拓宽融资渠道等优势特点。一是在民营企业融资环境缩紧的现状下,绿色ABS可以降低企业融资门槛。其信用评级是根据绿色项目风险而定,不受原始发行人影响;二是在当前中国“去杠杆”的大趋势下,企业更青睐资产支持证券,因其在符合“真实销售”和一定条件下可以实现“出表”,可以优化企业财务报表,使得杠杆率更低,资产回报率更高。

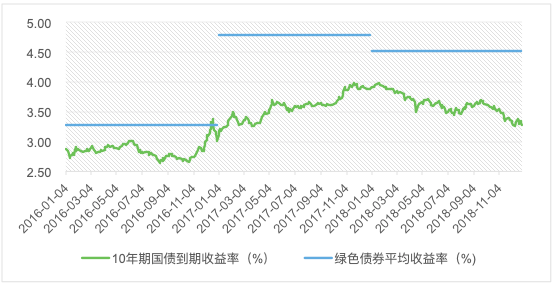

图19 绿色ABS发行情况 资料来源:Wind金融数据库,中央财经大学绿色金融国际研究院 从上市地点来看,共12只绿色ABS在上海和深圳证券交易所上市,为其主要上市地点,占比达67%。另有5只在银行间市场和1只在机构间私募系统上市;从基础资产来看,设计的基础资产种类繁多,包括应收债权、应收账款、租金请求权等;从资金用途来看,募集资金均用于绿色领域,例如再生能源回收利用、新能源公交车、风力发电等。其中,“国家开发银行绿色信贷资产证券化产品”发行金额为31.4亿元,为中国政策性银行首单绿色ABS。 (二)融资成本 2018年在经济下行压力加大、货币政策保持宽松等背景下,债券市场收益率整体呈现震荡下行趋势,10年期国债收益率较年初下行66bp。绿色债券在牛市的环境下,融资成本较2017年明显下降,平均发行利率为4.52%(见图20)。

图20 2016-2018年10年期国债利率走势及绿债利率 资料来源:Wind金融数据库,中央财经大学绿色金融国际研究院 具体从发行人角度看,国有企业特别是中央国有企业作为绿色债券发行人时融资成本优势更为明显。2018年,中央国有企业发行平均利率为4.82%,低于地方国有企业47bp,低于民营企业163bp(见图21)。

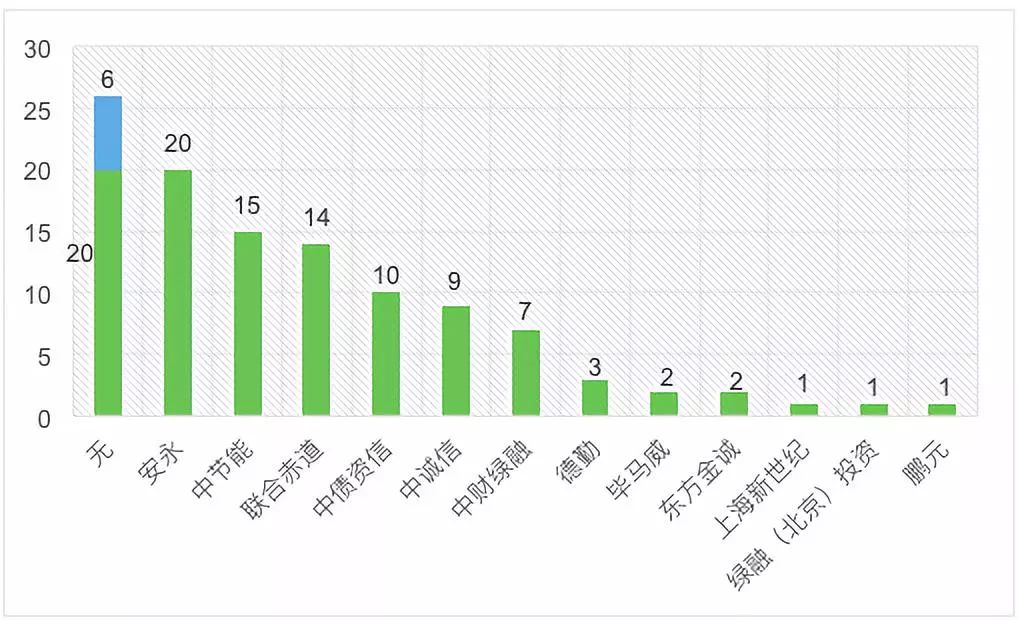

图21 2018年各发行主体境内贴标绿色债券利率情况 资料来源:Wind金融数据库,中央财经大学绿色金融国际研究院 (三)第三方评估认证 2018年共发行111只普通贴标绿色债券(不包括绿色ABS和境外发行的绿色债券),总规模为2067.19亿元。其中,有85只经过第三方认证评估,规模达1771.29亿元。在认证数量方面,安永的评估认证业务排名继续保持领先地位,全年共认证20只绿色债券;在认证规模方面,德勤认证金额为601.7亿元,排名第一,其为兴业银行发行的两只绿色债券“18兴业绿色金融01”,“18兴业绿色金融02”进行认证,发行规模均为300亿元。 在111只普通贴标绿色债券中,共有26只未经第三方认证。其中6只经过交易所认可;其余20只为企业债,这与发改委对绿色企业债发行没有认证要求有关(见图22、图23,其中蓝色部分表示经交易所认可的债券)。即便如此,21只企业债中,有一只“18龙源绿色债01”聘请毕马威进行了第三方认证评估。总体而言,绿色债券市场的评估认证行为在规范性和市场透明度方面均在不断提高。

图22 境内绿色债券(不包括绿色ABS)第三方评估认证只数(单位:只) 资料来源:Wind金融数据库,中央财经大学绿色金融国际研究院

图23 境内绿色债券(不包括绿色ABS)第三方评估认证金额(单位:亿元) 资料来源:Wind金融数据库,中央财经大学绿色金融国际研究院

|